Перечень всех учебных материалов

Государство и право

Демография

История

Международные отношения

Педагогика

Политические науки

Психология

Религиоведение

Социология

3.3. Бухгалтерский учет религиозных организаций

Учетная политика организации по бухгалтерскому учету

На все организации, в том числе и религиозные, распространяется требование об обязательном формировании и принятии учетной политики, вытекающее из Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98), утв. приказом Минфина России от 09.12.98 № 60н:

1. Настоящее Положение устанавливает основы формирования (выбора и обоснования) и раскрытия (придания гласности) учетной политики организаций, являющихся юридическими лицами по законодательству Российской Федерации (кроме кредитных организаций и бюджетных учреждений).

2. Для целей настоящего Положения под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

3. Настоящее Положение распространяется:

- в части формирования учетной политики — на организации, независимо от организационно-правовых форм;

- в части раскрытия учетной политики — на организации, публикующие свою бухгалтерскую отчетность полностью или частично согласно законодательству Российской Федерации, учредительным документам либо по собственной инициативе».

Таким образом, в религиозных организациях учетная политика для целей ведения бухгалтерского учета обязательно должна иметь место. Формы первичных учетных документов, которые не содержатся в альбомах унифицированных форм, но применяются религиозными организациями для оформления их хозяйственных операций, должны содержаться в Учетной политике религиозной организации.

О бухгалтерской отчетности и учетной политике религиозныхорганизаций

Вопрос о бухгалтерской отчетности религиозных организаций можно разделить на две части: составление и ее представление в налоговые органы.

В соответствии с Письмом Министерства Российской Федерации по налогам и сборам от 16 мая 2003 года № ВГ-6-02/563 «О представлении бухгалтерской отчетности религиозными организациями» религиозные организации, не имеющие объектов обложения налогами, предусмотренными налоговым законодательством, не представляют в налоговые органы по месту учета бухгалтерскую отчетность. Исходя из этого, от представления бухгалтерской отчетности в налоговые органы освобождены те религиозные организации, которые не имеют объектов обложения налогом на прибыль (при этом надо отказаться от начисления процента по остаткам на счетах банка), имеют льготы по НДС, налогу на имущество, транспортному и земельному налогам.

В отношении НДФЛ и ЕСН можно отметить следующее. Согласно п. 1 ст. 207 НК РФ «налогоплательщиками налога на доходы физических лиц признаются физические лица...», а не организации. А начисление и уплата ЕСН по своей сути является накоплением средств для социальных выплат работникам, что не имеет прямого отношения к деятельности самой организации. Поэтому ограничивать сферу распространения освобождения от подачи бухгалтерской отчетности только теми религиозными организациями, которые не имеют объекта налогообложения налогом на доходы физических лиц и единым социальным налогом, то есть не выплачивают заработной платы нет оснований. Рассмотрим вопрос о том, как следует поступать в случае возникновения объектов налогообложения. В упомянутом Письме говорится, что при возникновении объектов налогообложения религиозные организации представляют в налоговые органы бухгалтерскую отчетность в соответствии со статьей 23 Налогового кодекса Российской Федерации. Однако в действующей редакции статьи 23 НК РФ отсутствует требование о представлении бухгалтерской отчетности, есть только требование о представлении налоговой отчетности.

Статья 23. Обязанности налогоплательщиков (плательщиков сборов) 1. Налогоплательщики обязаны:

- представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты), если такая обязанность предусмотрена законодательством о налогах и сборах;

Требование относительно бухгалтерской отчетности содержится в Федеральном законе РФ от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете».

Статья 13. Состав бухгалтерской отчетности

1. Все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность.

2. Бухгалтерская отчетность организаций, за исключением отчетности бюджетных организаций, а также общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), состоит из:

а) бухгалтерского баланса;

б) отчета о прибылях и убытках;

в) приложений к ним, предусмотренных нормативными актами;

г) аудиторского заключения или заключения ревизионного союза сельскохозяйственных кооперативов, подтверждающих достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту или обязательной ревизии;

д) пояснительной записки.

Следует отметить, что религиозные организации не подлежат обязательному аудиту, если валюта их баланса не превышает 20 млн. руб. Следовательно, для абсолютного большинства религиозных организаций обязательный ежегодный аудит бухгалтерской отчетности не предусмотрен. Встречаются случаи, когда аудит проводится по требованию грантодателя, если религиозная организация получила от него целевое финансирование, но это относится к области инициативного аудита. Из приложений к бухгалтерской отчетности религиозной организацией может не заполняться форма № 3 «Отчет об изменении капитала», если она не ведет предпринимательской деятельности, не имеет на конец отчетного периода сальдо по счетам 99 и 84, и если ее учетной политикой не предусмотрено использование счета 83 «Добавочный капитал». Не требуется также заполнять форму № 6 «Отчет о целевом использовании полученных средств», поскольку он обязателен для заполнения только общественными объединениями, которые воспользовались правом представления отчетности один раз в год.

Религиозная организация, занимающаяся предпринимательской деятельностью или имеющая объект налогообложения налогом на прибыль (например, суммы, полученные как проценты по депозитным вкладам (внереализационные доходы)), также должна сдавать в налоговые органы весь пакет отчетности: бухгалтерский баланс с приложениями, налоговые декларации, налоговые расчеты авансовых платежей.

НК РФ не предусматривает возникновение объектов налогообложения и, соответственно, обязанности представления по ним «налоговых деклараций в связи с осуществлением религиозными организациями религиозной деятельности. В частности, доходы в виде имущества (включая денежные средства) и (или) имущественных прав, которые получены религиозными организациями в связи с совершением религиозных обрядов и церемоний и от реализации религиозной литературы и предметов религиозного назначения, не учитываются при определении налоговой базы по налогу на прибыль (пп. 27 п. 1 ст. 251 НК РФ).

Пп. 11 п. 2 ст. 251НК РФ установлено также, что имущество (включая денежные средства) и (или) имущественные права, которые получены религиозными организациями на осуществление уставной деятельности, не учитываются при определении налоговой базы.

Вместе с тем из абз. 2 п. 14 ст. 250 НК РФ следует, что налогоплательщики, получившие имущество (в том числе денежные средства), работы и услуги в рамках благотворительной деятельности, целевые поступления или целевое финансирование, по окончании налогового периода представляют в налоговые органы по месту своего учета отчет о целевом использовании полученных средств по форме, утвержденной Минфином России. Приказом Минфина России от 07.02.2006 № 24н (с изм. и доп.) утвержден лист 07 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» налоговой декларации по налогу на прибыль организаций.

Доходы от использования не по целевому назначению имущества (в том числе денежных средств), работ, услуг, которые получены в рамках благотворительной деятельности (благотворительной помощи, пожертвований), целевых поступлений, целевого финансирования, за исключением бюджетных средств, признаются внереализационными доходами (абз. 1 п. 14 ст. 250 НК РФ) и учитываются при определении налоговой базы по налогу на прибыль организаций.

Таким образом, при нецелевом использовании некоммерческими организациями доходов, не учитываемых при определении налоговой базы, перечень которых приведен в ст. 251 НК РФ, у некоммерческих организаций возникает объект обложения налогом на прибыль.

Некоммерческие организации (включая религиозные организации), у которых не возникает обязательств по уплате налога, представляют налоговую декларацию по упрощенной форме по истечении налогового периода. Согласно ст. 285 НК РФ налоговым периодом по налогу на прибыль признается календарный год. Налоговую декларацию по упрощенной форме по истечении налогового периода представляют, в том числе и религиозные организации, не имевшие в течение налогового периода доходов от реализации товаров (работ, услуг) и внереализационных доходов, а получившие только целевые поступления, указанные в ст. 251 НК РФ, не учитывающиеся при определении налоговой базы.

Религиозные организации, будучи юридическими лицами, формируют учетную политику. Приказом Минфина РФ от 6 октября 2008 года № 106н утверждено Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008). Это ПБУ распространяется, в части формирования учетной политики, на все без исключения организации.

Учетная политика организации формируется главным бухгалтером (в религиозных организациях это функция казначея) или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, на основе настоящего Положения и утверждается руководителем организации. В частности, им может быть и имам-хатыйб мечети, выступающий в гражданско-правовых отношениях как руководитель организации, если он ведет бухгалтерский учет самостоятельно.

При этом утверждаются:

— рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

— формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

— порядок проведения инвентаризации активов и обязательств организации;

— способы оценки активов и обязательств;

— правила документооборота и технология обработки учетной информации;

— порядок контроля за хозяйственными операциями;

— другие решения, необходимые для организации бухгалтерского учета.

Следует обратить внимание на требование указать в учетной политике все формы первичных документов, которые применяются организацией для отражения фактов хозяйственной деятельности, а не только те, по которым нет унифицированных форм, как было предусмотрено ранее.

При этом все первичные учетные документы следует оформлять по формам, содержащимся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

— наименование документа;

— дата составления;

— наименование организации, от имени которой составлен документ;

— содержание хозяйственной операции;

— измерители хозяйственной операции в натуральном и денежном выражении;

— наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

— личные подписи указанных лиц.

Как и раньше, при формировании учетной политики организации по конкретному вопросу ведения бухгалтерского учета ею делается выбор одного способа из нескольких, допускаемых нормативными правовыми актами по бухгалтерскому учету. Если же такие способы не установлены, организация имеет право самостоятельно разработать свой способ исходя из основных требований и допущений, установленных Положением или другими ПБУ.

Учетная политика действует с 1 января года, следующего за годом ее утверждения. Поэтому приказ об утверждении учетной политики на 2009 год должен быть зарегистрирован концом 2008 года. Если учетная политика не меняется, то утверждать каждый год ее не нужно.

Изменение учетной политики организации может производиться в случаях:

— изменения законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету;

— разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

— существенного изменения условий хозяйствования.

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

Изменение учетной политики должно быть обоснованным и оформляться соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации.

Организация должна раскрывать принятые при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

В случае изменения учетной политики религиозная организация должна раскрывать следующую информацию:

— причина изменения учетной политики;

— содержание изменения учетной политики;

— порядок отражения последствий изменения учетной политики в бухгалтерской отчетности;

— суммы корректировок, связанных с изменением учетной политики, по каждой статье бухгалтерской отчетности за каждый из представленных отчетных периодов.

Если изменение учетной политики обусловлено применением нормативного правового акта впервые или изменением нормативного правового акта, раскрытию также подлежит факт отражения последствий изменения учетной политики в соответствии с порядком, предусмотренным этим актом. Существенные способы ведения бухгалтерского учета, а также информация об изменении учетной политики подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности организации.

Письмо МНС РФ от 16 мая 2003 г. № ВГ-6-02/563

«О предоставлении бухгалтерской отчетности религиозными организациями»

Министерство Российской Федерации по налогам и сборам по согласованию с Министерством финансов Российской Федерации сообщает следующее.

Религиозные организации, не имеющие объектов обложения налогами, предусмотренных налоговым законодательством, не представляют в налоговые органы по месту учета бухгалтерскую отчетность.

При возникновении объектов налогообложения религиозные организации представляют в налоговые органы бухгалтерскую отчетность в соответствии со статьей 23 Налогового кодекса Российской Федерации.

Учет и документирование целевых поступлений

К целевым поступлениям на финансирование уставной деятельности в религиозной организации относятся:

— добровольные пожертвования от физических и юридических лиц;

— пожертвования при распространении предметов религиозного назначения, религиозной литературы, религиозных аудио- и видеозаписей;

— доходы от распространения товаров (работ, услуг);

— целевое финансирование из бюджета, внебюджетных фондов и иных источников;

— прочие поступления, не запрещенные законодательством. Согласно общеустановленному порядку целевые поступления принимаются некоммерческими организациями к бухгалтерскому учету методом «начисления». Метод «начисления» используется при наличии уверенности в том, что средства будут получены. Поэтому еще не поступившие, но подлежащие получению целевые средства принимают к бухгалтерскому учету по кредиту счета 86 «Целевое финансирование» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

Бухгалтерские записи при методе начисления будут:

Д 76 — К 86 — целевые поступления.

По мере фактического поступления денежных средств или иного имущества дебетуются счета учета денежных средств, материальных ценностей, вложений во внеоборотные активы и др. в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами»:

Д 50 — К 76 — поступили денежные средства в кассу;

Д 51 — К 76 — поступили денежные средства на расчетный счет;

Д 10 — К 76 — поступили материалы;

Д 08 — К 76 — поступили вложения во внеоборотные активы.

В религиозных организациях документальное подтверждение того, что средства будут получены, как правило, отсутствует, поэтому целевые поступления принимаются к бухгалтерскому учету по мере их фактического поступления.

При фактическом получении целевого поступления составляется запись:

Д 50 — К 86 — поступили денежные средства в кассу;

Д 51 — К 86 — поступили денежные средства на расчетный счет;

Д 10 — К 86 — поступили материалы;

Д 08 — К 86 — поступили вложения во внеоборотные активы.

Мусульманские религиозные организации выполняют ныне огромный объем работ, которые служат достижению их уставных целей. Например, сбор средств на постройку специализированного здания приходского медресе. Сбор средств на это является таким образом строго целевым, а сами средства используются только по целевому назначению.

Жертвователи, как правило, указывают, на какие именно цели должны использоваться денежные средства или другие имущества.

Использование целевых поступлений на иные цели недопустимо.

Определение к какой именно группе относятся те или иные поступившие денежные средства или имущество помогает первичный учетный документ, составленный в соответствии с требованиями действующего законодательства:

— приходный кассовый ордер, приложенный к кассовому отчёту;

— платежное поручение.

— платежное поручение или иной банковский платежный документ, приложенный к выписке из расчетного счета;

— акт вскрытия ящика для добровольных пожертвований;

— акт передачи (приема) мечети имущества в качестве добровольных пожертвований.

Приходный кассовый ордер

Приходный кассовый ордер составляется в случае, когда денежные средства от физических и юридических лиц в виде добровольных пожертвований вносятся непосредственно в кассу религиозной организации. В назначении платежа указывается: «Добровольное пожертвование на ...», а вместо многоточия вписывается пожелание жертвователя, на какие конкретные уставные цели должны быть направлены поступающие денежные средства.

Если жертвователь затрудняется указать конкретную цель, ему необходимо помочь определиться, подсказать актуальные нужды прихода. В противном случае религиозная организация самостоятельно должна будет решать вопрос использования поступивших денежных средств. В этом случае ей необходимо оформить дополнительный первичный учетный документ, например приказ настоятеля мечети об использовании денежных средств, поступивших без указания жертвователем конкретной цели, например на покупку ковров.

На основании кассового отчета казначея и приложенного к нему приходного ордера составляется бухгалтерская запись:

Д 50 — К 86-1 — поступило пожертвование на целевые расходы (указать, какие именно).

При этом к счету 86 необходимо открыть аналитические счета в разрезе видов целевых расходов и программ:

86-1 — на реставрацию мечети

86-2 — на приобретение ковров;

86-3 — на приходское медресе и т. д.

Кроме того, необходимо открыть аналитические счета по каждому жертвователю, особенно в разрезе юридических лиц, или учетный регистр к счету 86 «Целевое финансирование».

Учетный регистр

Термин «учетный регистр» очень значим: его определение и порядок применения содержатся в ст. 10 «Регистры бухгалтерского учета» Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»:

1. Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях.

2. Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета.

Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

3. При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.

4. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной.

Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации».

Учетный регистр может быть представлен в виде ведомости, журнала- ордера, карточки и даже книги (например, главная книга). Вопрос о том, какие конкретно формы учетных регистров используются в религиозной организации, должен быть решен в Учетной политике конкретной организации.

Пример.

Выдержка из Учетной политики религиозной организации:

Ведение бухгалтерского учета в приходе осуществляется с применением журнально-ордерной формы учета. Формы учетных регистров приведены в приложении 1, которое является неотъемлемой частью данной Учетной политики.

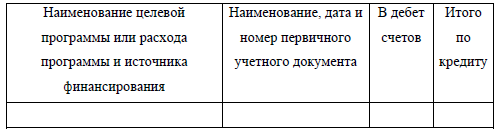

Приведем, например, форму учетного регистра по счету 86 «Целевое финансирование».

Приложение 1

Журнал-ордер по кредиту счета 86.

«Целевые программы и расходы»

Платежное поручение или иной банковский платежный документ, приложенный к выписке из расчетного счета

Следующими документами, подтверждающими целевое поступление, являются платежное поручение или иной банковский платежный документ, приложенный к выписке из расчетного счета.

Очень часто религиозные организации размещают на стендах просьбы о пожертвованиях с указанием своих банковских реквизитов. Необходимо отметить, что в таких объявлениях должны содержаться не только банковские реквизиты, но и направления использования испрашиваемых средств. Жертвователь должен вписать в платежный документ цели, на которые должны быть направлены пожертвованные им средства. В противном случае религиозной организации понадобятся дополнительные первичные учетные документы (приказ настоятеля мечети, письмо юридического лица с указанием конкретной цели использования средств, распорядительные документы государственных органов о целевом финансировании соответствующей программы и другие документы).

Направление использования поступивших денежных средств должно быть зафиксировано документально.

На основании платежного поручения или иного банковского платежного документа, приложенного к выписке из расчетного счета, составляется бухгалтерская запись:

Д 51 — К 86 — поступило пожертвование на восстановление мечети.

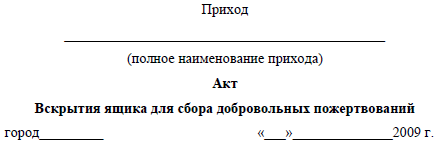

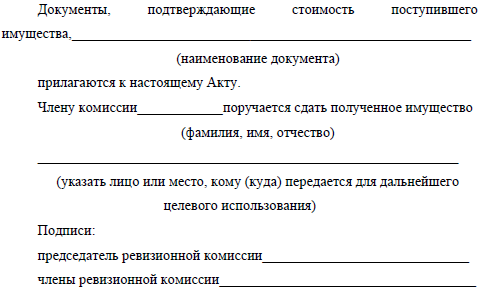

В доступных местах могут быть обустроены ящики для сбора анонимных пожертвований. На них должно быть указано одно из направлений использования поступающих денежных средств от жертвователей: «На ремонт мечети», и т. п. Приказом настоятеля прихода устанавливается регулярность вскрытия ящиков (например, раз в неделю или месяц). Вскрытие производится членами ревизионной комиссии и оформляется актом.

Формы актов вскрытия должны содержаться в Учетной политике организации, так как они являются первичными учетными документами, не предусмотренными альбомами унифицированных форм.

Пример.

Выдержка из Учетной политики религиозной организации:

Применяются унифицированные формы первичных учетных документов, утвержденные постановлением Росстата.

Приход также применяет разработанные им специализированные формы первичных учетных документов, которые являются приложением 2 к настоящей Учетной политике.

Приложение 2

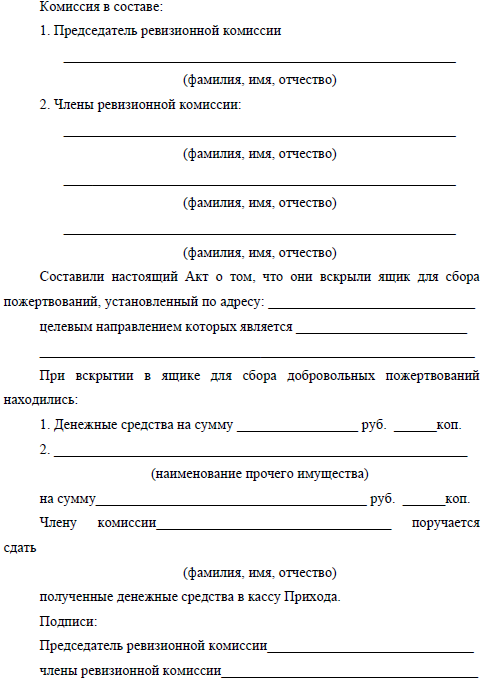

На уставную деятельность религиозной организации жертвователи могут вносить не только денежные средства, но и иное имущество, религиозную литературу для пополнения библиотеки прихода, строительные материалы, компьютеры, автомобили и проч.

В этом случае составляется Акт передачи (приема) имущества в качестве добровольного пожертвования по форме, приведенной в Учетной политике религиозной организации, в котором также надо указать направление расходования целевого поступления. Здесь следует предусмотреть две формы актов:

1) с указанием конкретного жертвователя;

2) для анонимных пожертвований.

В случае пожертвования имущества в виде, отличном от денежных средств, возникают некоторые проблемы с определением его стоимости. Такое имущество по правилам и нормам действующего законодательства признается безвозмездно полученным, и его стоимость определяется, как правило, исходя из текущей рыночной стоимости. Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанного имущества. При определении текущей рыночной стоимости могут быть использованы данные о ценах на аналогичную продукцию, полученные в письменной форме от организаций - изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций, опубликованные в средствах массовой информации и специальной литературе; экспертные заключения о стоимости отдельных видов имущества и пр. Во избежание проблемы определения стоимости имущества можно попросить у жертвователя документы, подтверждающие стоимость приобретенного объекта, или воспользоваться всевозможными прайс- листами, опубликованными в средствах массовой информации (в т. ч. Интернете). Если в приходе имеется имущество, аналогичное пожертвованному, то оценить поступившие ценности можно по учетной стоимости данного имущества. Если пожертвованное имущество представляет собой музейную и иную аналогичную ценность, необходимо заключение оценщика.

Приложение 3

После оформления Акта денежные средства сдаются в кассу религиозный организации, где кассир на его основании оформляет приходный кассовый ордер, в котором также указывается направление использования целевых поступлений.

В дальнейшем бухгалтер сделает следующие бухгалтерские записи:

Д 50 — К 86 — поступило пожертвование на целевые расходы — восстановление мечети.

После оформления Акта имущество, отличное от денежных средств, передается на склад или иное ответственное хранение. На основании этого же Акта пожертвованное имущество отражается на счетах бухгалтерского учета следующими записями:

Д 10 (08,...) — К 86 — поступило пожертвование на целевые расходы — восстановление мечети.

Поступление денежных средств в религиозные организации может осуществляться в результате пожертвований физических и юридических лиц на совершение мусульманских обрядов, а также при распространении религиозной и богослужебной литературы и предметов религиозного назначения.

Об имуществе мусульманских религиозных организаций, начислении амортизации по нему, о налоговых декларациях по налогу на имущество организаций

Согласно подпункту 2 п. 2 ст. 256 НК РФ в отношении имущества некоммерческих организаций, используемого в некоммерческой деятельности, которое было получено в качестве целевых поступлений или же приобретено из средств таких поступлений, амортизация не начисляется.

Религиозные организации начисляют износ основных средств на забалансовом счёте 010.

Порядок налогооблажения имущества организаций, включая и религиозные организации, определяется главой 30 «Налог на имущество организаций» НК РФ.

Согласно п. 2 ст. 381 НК РФ религиозные организации освобождены от налогообложения в отношении имущества, используемого ими для осуществления религиозной деятельности.

К имуществу, освобождаемому от налогообложения, относятся культовые здания и сооружения, иные объекты, специально предназначенные для совершения и обеспечения богослужений, молитвенных и религиозных собраний, других религиозных обрядов и церемоний, религиозного почитания (паломничества), профессионального религиозного образования, иной религиозной деятельности, предметы религиозного назначения и другое имущество, используемое для религиозной деятельности.

Кроме того, религиозная организация может воспользоваться льготой, предусмотренной п. 5 ст. 381 НК РФ, если используемый ею храм относится к памятникам истории и культуры федерального значения.

Религиозные организации признаются законодательством налогоплательщиками налога на имущество организаций, они обязаны представлять в налоговые органы налоговые декларации по налогу на имущество независимо от того, признается их имущество объектом налогообложения или нет. Срок представления налоговой декларации по налогу на имущество — не позднее 30 марта года, следующего за истекшим налоговым периодом. (п. 3 ст. 386 НК РФ).

При заполнении налоговой декларации по налогу на имущество религиозной организации надо иметь в виду следующие данные: код ОКВЭД: 91.31.00 «Деятельность религиозных организаций». Код налоговой льготы «2010222» — п. 2 ст. 381 НК РФ — «религиозные организации — в отношении имущества, используемого ими для осуществления религиозной деятельности».

О бухгалтерской отчетности мусульманских религиозных организаций

Если религиозная организация занимается предпринимательской деятельностью или у нее есть объект налогообложения налогом на прибыль (например, суммы, полученные как проценты по депозитным вкладам, — внереализационные доходы), то согласно действующему законодательству ей необходимо сдавать весь пакет отчетности: бухгалтерский баланс с приложениями, налоговые декларации, налоговые расчеты авансовых платежей.

В письме МНС России от 16.05.03 № ВГ-6-02/563@ «О предоставлении бухгалтерской отчетности религиозными организациями», являющемся нормативным документом для всех налоговых органов: религиозные организации, не имеющие объектов обложения налогами, предусмотренных налоговым законодательством, не представляют в налоговые органы по месту учета бухгалтерскую отчетность. Обращаем внимание, что речь идет о бухгалтерской, а не налоговой отчетности.

Налогами, соответствующими перечисленным в Уставе религиозной организации видам деятельности, являются:

1. Налог на прибыль.

2. Налог на добавленную стоимость (НДС).

3. Налог на имущество.

4. Транспортный налог.

5. Земельный налог.

6. Налог на доходы физических лиц (НДФЛ).

7. Единый социальный налог (ЕСН).

Следует признать, что по формулировкам указанных писем от представления бухгалтерской отчетности может быть освобождена религиозная организация, не действующая (в смысле хозяйственной, а не богослужебной деятельности) и даже не выплачивающая заработной платы. Понятно, что эти случаи малочисленны и касаются вновь образуемых религиозных организаций. Рассмотрим, в каких случаях у религиозных организаций могут возникать обязанности в отношении указанных налогов.

1. Налог на прибыль (федеральный налог). Налогоплательщиками являются все российские организации, в т. ч. и религиозные (ст. 246 НК РФ).

Налоговым периодом по налогу на прибыль признается календарный год. Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года (ст. 285 НК РФ).

Налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу по истечении каждого отчетного и налогового периодов представляют в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации. Некоммерческие организации, в т. ч. религиозные, у которых не возникает обязательств по уплате налога, представляют налоговую декларацию по упрощенной форме по истечении налогового периода — не позднее 28 марта года, следующего за истекшим налоговым периодом (ст. 289 НК РФ).

Объект обложения налогом на прибыль возникает у религиозных организаций при предпринимательской деятельности, а также в случае начисления банком процентов по депозитным вкладам или по остаткам на счетах («внереализационные доходы»). Целевые поступления, как известно, «доходом» не являются в случае их расходования по целевому назначению и обложению налогом на прибыль не подлежат (подп. 14 п. 1 ст. 251 НК РФ).

Чтобы при отсутствии предпринимательской деятельности избежать налога на прибыль из-за процентов по остаткам на счетах, необходимо договориться с обслуживающим религиозную организацию банком о том, что проценты по остаткам на счетах банком не начисляются, но при этом религиозная организация не платит за банковские операции (все или частично — в зависимости от конкретной ситуации).

2. НДС (федеральный налог). Религиозные организации наряду с другими организациями определяются как плательщики НДС (ст. 143 НК РФ), но освобождаются от обязанностей налогоплательщика, если за 3 предшествующих последних календарных месяца сумма выручки от реализации товаров (работ, услуг) не превысила в совокупности 2 млн руб. (п. 1 ст. 145 НК РФ). Объектом налогообложения НДС являются операции: реализация товаров (работ, услуг), причем согласно подп. 1 п. 1 ст. 146 НК РФ передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг). Также операцией, имеющей следствием налогообложение НДС, является, в частности, выполнение строительномонтажных работ для собственного потребления (подп. 3 там же). Освобождаются от налогообложения операции, предусмотренные ст. 149 НК РФ, в частности, реализация предметов религиозного назначения и религиозной литературы (подп. 1 п. 3 ст. 149) в соответствии с перечнем, утв. постановлением Правительства РФ от 31.03.01 № 251 (с изм. и доп.).

Налоговым периодом является месяц, а для налогоплательщиков с ежемесячными в течение квартала суммами выручки от реализации товаров (работ, услуг) без учета налога, не превышающими 2 млн руб., — квартал (ст. 163 НК РФ).

В случае отсутствия облагаемых НДС операций, налоговые декларации не сдаются.

3. Налог на имущество (региональный налог). Религиозные организации являются плательщиками данного налога (ст. 373 НК РФ), но освобождаются от налогообложения в отношении имущества, используемого ими для осуществления религиозной деятельности (п. 2 ст. 381 НК РФ). Однако налог на имущество является региональным налогом, и многие субъекты Российской Федерации своими законами установили для религиозных организаций дополнительные льготы, а некоторые вообще освободили их от уплаты налога на имущество.

Налоговый период — календарный год (ст. 379 НК РФ), отчетный период (первый квартал, полугодие, 9 месяцев) устанавливается законодательными органами субъектов РФ (могут быть не установлены) (ст. 379 НК РФ).

Налоговая база определяется налогоплательщиком самостоятельно (п. 2 ст. 376 НК РФ). Для этого необходимо сделать расчет налоговой базы по первоначальной стоимости имущества (т. к. в религиозных организациях, не ведущих предпринимательской деятельности, начисляется не амортизация, а износ), а потом, воспользовавшись льготой, произвести соответствующий вычет по имуществу, используемому для осуществления религиозной деятельности. Независимо от того, получилась в результате ненулевая или нулевая налоговая база, по этому налогу представление ежегодной налоговой декларации обязательно.

Ежеквартальные налоговые расчеты представляются только, если они предусмотрены законом субъекта РФ.

4. Транспортный налог (региональный налог). Плательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства. Налоговым периодом признается календарный год. Отчетными периодами для налогоплательщиков-организаций признаются первый, второй, третий кварталы. Транспортный налог — региональный, при его установлении законодательные (представительные) органы субъектов РФ вправе не устанавливать отчетные периоды (ст. 360 НК РФ). Налогоплательщики-организации по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по налогу не позднее 1 февраля года, следующего за истекшим налоговым периодом. Налогоплательщики-организации, уплачивающие в течение налогового периода авансовые платежи по налогу, по истечении каждого отчетного периода представляют в налоговый орган по месту нахождения транспортных средств налоговый расчет по авансовым платежам по налогу. Налоговые расчеты по авансовым платежам по налогу представляются налогоплательщиками не позднее последнего числа месяца, следующего за истекшим отчетным периодом (ст. 363.1 НК РФ).

5. Земельный налог (местный налог). Религиозные организации в зависимости от вида их права на земельный участок или вообще не являются налогоплательщиками и не представляют налоговых деклараций по земельному налогу, или являются налогоплательщиками, но при наличии объектов религиозного и благотворительного назначения на земельных участках могут быть освобождены от налогообложения. В последнем случае они представляют налоговые декларации и налоговые расчеты по авансовым платежам. Поясним ситуацию подробнее.

Согласно п. 1 ст. 388 НК РФ налогоплательщиками признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. Однако далее п. 4 ст. 395 НК РФ освобождает от налогообложения религиозные организации в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения. Совсем иная ситуация с земельным налогом у религиозных организаций, имеющих земельные участки на праве безвозмездного срочного пользования. Они вообще не признаются налогоплательщиками земельного налога (п. 2 ст. 388 НК РФ), а потому налоговые декларации по этому налогу не представляют. Если земельный участок находится у религиозной организации на праве аренды, то она уплачивает не земельный налог, а арендную плату согласно договору аренды.

6. НДФЛ (федеральный налог). Налогоплательщиками НДФЛ являются физические лица (ст. 207 НК РФ). Религиозная организация выполняет роль налогового агента, обязанного по поручению физического лица исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии с положениями главы 23 НК РФ. Налоговый период — календарный год. Налоговая декларация представляется ежегодно.

7. ЕСН (федеральный налог). Налогоплательщиками ЕСН являются организации, производящие выплаты физическим лицам (ст. 235 НК РФ). Налоговый период — календарный год, отчетный период — календарный месяц (ст. 240 НК РФ). Налоговая декларация представляется в налоговые органы один раз в год — не позднее 30 марта года, следующего за отчетным.

Расчеты авансовых платежей осуществляются по итогам отчетного периода, исходя из налоговой базы, исчисленной с начала календарного года, и представляются в налоговый орган не позднее 20-го числа месяца, следующего за отчетным.

Уплата авансовых платежей производится ежемесячно в срок, установленный для получения средств в банке на оплату труда за истекший месяц.

Сумма налога исчисляется и уплачивается налогоплательщиками отдельно в отношении каждого фонда (Пенсионного фонда России, Фонда социального страхования РФ, Федерального фонда обязательного медицинского страхования (ОМС) РФ, территориального фонда ОМС).

Кроме бухгалтерской и налоговой отчетности, существует отчетность перед государственными внебюджетными фондами. Ежеквартально представляются отчеты в Фонд социального страхования РФ, Фонд обязательного медицинского страхования, территориальные фонды ОМС и Пенсионный фонд РФ.

Размер и порядок возмещения расходов, связанных со служебными поездками

Во-первых, чтобы избежать недоразумений при налоговых проверках, разъездной характер работы должен быть документально подтвержден. Это может быть приказ руководителя организации с определением перечня профессий, должностей, работа по которым имеет разъездной характер, или должностная инструкция, или распоряжение руководителя о выплате компенсации, или иной документ. Если таким документом является самостоятельно разработанная в организации форма, ее необходимо утвердить в приказе об учетной политике организации.

Согласно ст. 168.1 ТК РФ, вступивший в силу с 6 октября 2006 г., работодатель обязан возместить работнику расходы, связанные со служебными поездками. Возмещению подлежат:

— расходы по проезду;

— расходы по найму жилого помещения;

— суточные;

— иные расходы, произведенные работником с разрешения или ведома работодателя.

Размеры и порядок возмещения расходов, связанных со служебными поездками, устанавливается трудовым договором, соглашением сторон, локальными нормативными актами.

Согласно ст. 255 НК РФ в целях главы 25 «Налог на прибыль организаций» в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной форме, в частности начисления компенсирующего характера, связанные с режимом работы и условиями труда.

Согласно п. 3 ст. 217 и подп. 2 п. 1 ст. 238 НК РФ не подлежат обложению НДФЛ и ЕСН все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных в том числе с выполнением работником трудовых обязанностей.

Такие разъяснения содержатся в ряде писем Минфина России, в частности в письме от 27.08.07 № 03-03-06/3/14. С 1 января 2008 г. суммы возмещения командировочных расходов в части суточных освобождаются от обложения НДФЛ в пределах следующих норм: не более 700 руб. за каждый день нахождения в командировке на территории РФ и не более 2500 руб. за каждый днь нахождения в заграничной командировке (Федеральный закон от 24.07.07 № 216-ФЗ).

О компенсациях работникам за использование личного имущества в служебных целях

Размер ежемесячной денежной компенсации за использование личного транспорта определяется учетной политикой организации и договором между работником и организацией (трудовым договором).

Если в учетной политике организации установлены нормы транспортных расходов для личного транспорта, используемого в служебных целях, то с суммы компенсации, превышающей установленные нормы, удерживается НДФЛ в общеустановленном порядке. Если в учетной политике организации установлено, что эти расходы не нормируются, а подлежат возмещению в полном объеме при условии их документального подтверждения, то НДФЛ с компенсационных выплат не удерживается.

Расходы будут считаться документально подтвержденными, если работник представит в бухгалтерию заявление о выплате компенсации, в котором будут указаны количество отработанных за прошедший месяц дней, пробег автомобиля за месяц, расчеты (калькуляции) компенсации, исходя из марки автомобиля, расхода топлива на 100 км, цены топлива за литр. В размерах компенсации работнику учитываются также сумма износа, затраты на техобслуживание и ремонт автомобиля.

Свидетельство о регистрации и технический паспорт транспортного средства являются приложениями к договору между работником и организацией, и их дополнительное представление для расчета ежемесячной компенсации не требуется, если не произошла замена транспортного средства.

Возмещение расходов при использовании личного имущества работника предусмотрено статьей 188 ТК РФ: при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Следовательно, в целях применения п. 3 ст. 217 НК РФ подлежат освобождению от налогообложения доходы физических лиц в виде выплачиваемых им компенсаций за использование личного транспорта и расходов, связанных с его использованием в интересах работодателя, в размере, определенным соглашением сторон трудового договора.

Предельные нормы расходов организаций на выплату таких компенсаций, предусмотренные постановлением Правительства РФ от 08.02.02 №92, установлены в соответствии с подп. 11 п. 1 ст. 264 НК РФ в целях формирования расходов налогоплательщиков — организаций при исчислении налога на прибыль организаций и не могут быть применены для исчисления другого налога иной категории налогоплательщиков — физических лиц».

Сейчас многие мечети открывают службы ответов по мобильным телефонам. Как отразить эту деятельность в официальной отчетности.

Использование работником личного мобильного телефона в служебных целях и выплата ему компенсаций должны быть отражены в трудовом договоре.

Законодательно никаких норм для возмещения таких расходов не установлено, поэтому НДФЛ не удерживается со всей суммы компенсации. Размер возмещения таких расходов должен соответствовать экономически обоснованным затратам, связанным с фактическим использованием мобильного телефона в трудовой деятельности. Для выплаты компенсации организация должна иметь документы (или их копии), подтверждающие право собственности работника на используемый мобильный телефон и расходы, понесенные при его использовании в служебных целях. Документальным подтверждением служебных затрат могут служить счета оператора связи, их детализация с указанием номеров вызываемых абонентов. При этом необходимо определить, какие именно звонки были сделаны в служебных, а какие в личных целях.

Однако нормы или некие ограничения могут быть установлены в учетной политике организации. В таком случае возможны 2 варианта оплаты расходов работка:

— размер компенсационных выплат не превышает установленных ограничений, независимо от фактически понесенных работником затрат;

— с суммы превышения разрешенных компенсационных выплат удерживается НДФЛ.

В любом случае это должно быть отражено в учетной политике организации и в трудовом договоре с работником.

О паломнической деятельности мусульманских религиозных организаций

При постановке вопроса, входит ли паломническая деятельности в «деятельность религиозных организаций», предусмотренную в Общероссийском классификаторе видов экономической деятельности (ОКВЭД). Нужно иметь в виду, что в ОКВЭД (введен в действие постановлением Госстандарта РФ от 06.11.01 №454-ст, дата введения — 01.01.03) не расшифровано, что именно входит в понятие «деятельность религиозных организаций». Здесь надо руководствоваться так называемыми внутренними установлениями мусульманской религиозной организации, а именно — гражданским уставом религиозной организации, Именно эти документы прошли государственную регистрацию и имеют силу для обеих сторон — для мусульманской организации и для государства.

В качестве одной из целей и форм деятельности в уставах, в частности, указана «организация паломничества». (Устав ДУМ РТ).

Возможность религиозным организациям пользоваться «внутренними установлениями, если они не противоречят законодателсьтву Российской Федерации», предусмотрена ст. 15 Федерального закона от 26.09.97 №125- ФЗ «О свободе совести о религиозных объединениях».

Не является ли паломническая деятельность туризмом в соответствии со ст. 1 Федерального закона от 24.11.96 №132-ФЗ «Об основах туристкой деятельности в Российской Федерации?»

Нет, паломничество туризмом не является, хотя в ст. 1 упомянутого Федерального закона от 24.11.96 №132-ФЗ туризм определен как «временные выезды (путешествия) граждан Российской Федерации, иностранных граждан и лиц без гражданства (далее — граждане) с постоянного места жительства в оздоровительных, познавательных, профессионально-деловых, спортивных, религиозных и иных целях».

Дело в том, что при неясности законодательства приоритет перед актом общей правоспособности (Федеральным законом «Об основах туристской деятельности в Российской Федерации») имеет законодательный акт, определяющий объем специальной правоспособности субъектов правоотношений. Таким законодательным актом для религиозных организаций является Федеральный закон от 26.09.97 №125-ФЗ «О свободе совести и о религиозных объединениях». В нем нет ни слова о религиозном туризме, но говорится о «религиозном почитании (паломничестве)» (п. 1, 2 ст. 16; п. 1 ст. 20).

Более того, правоспособность некоммерческих организаций, к которым согласно п. 3 ст. 2. Федерального закона от 12.01.96 №7-ФЗ «О некоммерческих организациях» относятся и религиозные организации, всегда является специальной. Ее объем определяется целями деятельности, указанными в уставе. А уставами религиозных организаций предусмотрено «паломничество», но никак не «религиозный туризм».

Совместное исповедание и распространение веры — это цель деятельности религиозной организации, которая определяет объем ее специальной правоспособности как юридического лица. Любую деятельность религиозной организации, имеющую своей целью совместное исповедание и распространение веры, в том числе и паломничество, можно обозначить как религиозную деятельность. И получение религиозной организацией доходов от паломнической деятельности является средством обеспечения этой цели, но не самой целью деятельности религиозной организации.

Однако для коммерческих организаций, занимающихся туристской индустрией и имеющих целью получение прибыли, организация и совершение путешествий в те же самые места религиозного почитания, куда совершают паломничества религиозные организации, будет «религиозным туризмом».

Какие налоги надо уплачивать в связи с паломнической деятельностью? Можно ли отнести паломничество к религиозным обрядам и церемониям в соответствии со ст. 16 Федерального закона «О свободе совести и о религиозных объединениях» и воспользоваться льготой по налогу на прибыль, установленной подп. 27 п. 1 ст. 251 НК РФ, или льготой в отношении целевых поступлений на финансирование уставной деятельности (прихода), предусмотренной подп. 11 п. 2 ст. 251 НК РФ, а также льготой по НДС, установленной подп. 1 п. 3 ст. 149 НК РФ?

Средства, поступающие от паломников на паломническую деятельность — это целевые поступления на ведение религиозными организациями уставной деятельности. Почему «организация паломничества» и «паломничество» — это уставная деятельность, мы уже объяснили.

Статья 251 НК РФ «Доходы, не учитываемые при определении налоговой базы» (по налогу на прибыль) устанавливает:

«1. При определении налоговой базы не учитываются следующие доходы:

27) в виде имущества (включая денежные средства) и (или) имущественных прав, которые получены религиозной организацией в связи с совершением религиозных обрядов и церемоний и от реализации религиозной литературы и предметов религиозного назначения;

2. При определении налоговой базы также не учитываются целевые поступления Из бюджета и целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно от других организаций и (или) физических лиц и использованные указанными получателями по назначению. При этом налогоплательщики — получатели указанных целевых поступлений обязаны вести отдельный учет доходов (расходов), полученных (произведенных) в рамках целевых поступлений.

К целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся:

11) имущество (включая денежные средства) и (или) имущественные права, которые получены религиозными организациями на осуществление уставной деятельности;

Паломничество — это «религиозный обряд» или «церемония», оно подпадает под льготу, предусмотренную подп. 27 п. 1 ст. 251 НК РФ. Основные обряды хаджа были установлены Пророком Мухаммедом с. во время «прощального паломничества», которое он совершил в 632 г. При выполнении ряда условий хадж становится обязательным для мусульманина.

Рабочий план счетов бухучёта финансово-хозяйственной деятельности мусульманских религиозных организаций

Балансовые счета

Раздел I. Внеоборотные активы

01. Основные средства (имущество религиозной организации)

01.1. Имущество религиозного назначения

01.2. Имущество общего назначения

01.3. Выбытие основных средств

06. Предметы религиозного назначения

06.1. Предметы религиозного назначения, используемые в богослужении

06.2. Предметы религиозного назначения, предназначенные для распространения

06.2.1. Мусульманская символика

06.2.2. Мисвак, тмин и пр.

06.2.3. Мусульманская литература

06.2.4. Мусульманские аудио- и видеокассеты

06.2.5. Мусульманские одеяния

06.3. Возвратные отходы

07. Оборудование

08. Вложения во внеоборотные активы

08.1. Приобретение земельных участков

08.2. Приобретение объектов природопользования

08.3. Строительство объектов основных средств

08.4. Приобретение отдельных объектов основных средств

08.5. Приобретение нематериальных активов

Раздел II. Производственные (товарно-материальные) запасы

10. Материалы

10.1. Сырье и материалы

10.1.1. Сырье и материалы для издательской деятельности

10.1.2. Сырье и материалы для пошива одеяний

10.2. Топливо

10.3. Запасные части

10.4. Прочие материалы

10.5. Материалы для строительно-реставрационных работ

10.6. Инвентарь и хозяйственные принадлежности

10.7. Спецодежда

19. Налог на добавленную стоимость по приобретенным ценностям* (* НДС возникает, если религиозная организация занимается предпринимательской деятельностью.)

19.1. Налог на добавленную стоимость при приобретении основных средств

19.2. Налог на добавленную стоимость по приобретенным товарноматериальным запасам

Раздел III. Затраты на производство (на уставную деятельность)

20. Затраты на производство

20.1. Издательская деятельность

20.2. Пошив одеяний

20.3. Изготовление аудио- и видеокассет

20.4. Изготовление мусульманской символики 26. Общехозяйственные расходы

26.1. Зарплата

26.2. Начисления на заработную плату

26.3. Коммунальные услуги

26.4. Услуги вневедомственной охраны

26.5. Услуги связи и телекоммуникаций

26.6. Обязательные платежи в бюджет

26.7. Текущий ремонт

26.8. Содержание автотранспорта

26.9. Командировочные расходы

26.10. Хозяйственные расходы

26.11. Прочие хозяйственные расходы

Раздел IV. Г отовая продукция и товары

43. Готовая продукция

43.1. Издательская продукция

43.2. Одеяния

43.3. Аудио- и видеопродукция

43.4. Мусульманская символика

Раздел V. Денежные средства

50. Касса

50.1. Касса организации (в рублях)

50.2. Денежные документы (в рублях)

51. Расчетные счета

52. Валютные счета

Раздел VI. Расчеты

60. Расчеты с поставщиками и подрядчиками

60.1. Расчеты с поставщиками и подрядчиками (в рублях)

60.2. Расчеты по авансам выданным (в рублях)

60.3. Расчеты по авансам полученным (в рублях)

68. Расчеты по налогам и сборам

68.1. Налог на доходы физических лиц

68.2. Земельный налог68.3. Прочие налоги и сборы

69. Расчеты по социальному страхованию и обеспечению

69.1. Расчеты по социальному страхованию

69.2. Расчеты по пенсионному обеспечению

69.2.1. Федеральный бюджет (базовая часть трудовой пенсии)

69.2.2. Страховая часть трудовой пенсии

69.2.3. Накопительная часть трудовой пенсии

69.3. Расчеты по обязательному медицинскому страхованию

69.3.1. Федеральное страхование

69.3.2. Территориальное страхование

69.4. Страхование от несчастных случаев на производстве и профзаболеваний

70. Расчеты с персоналом по оплате труда

71. Расчеты с подотчетными лицами

73. Расчеты с персоналом по прочим операциям

73.1. Расчеты по предоставленным займам

73.2. Расчеты по возмещению материального ущерба

74. Внутримусулъманские расчеты

74.1. Расчеты по взносам на нужды централизованных мусульманских организаций

74.2. Расчеты с религиозными организациями

76. Расчеты с разными дебиторами и кредиторами

76.1. Расчеты по страхованию

76.1.1. Имущественное страхование

76.1.2. Долгосрочное страхование жизни

76.1.3. Страхование на оплату медицинских расходов

76.1.4. Страхование на случай смерти

76.2. Прочие дебиторы и кредиторы 79. Внутрихозяйственные расчеты

79.1. Расчеты с приписными храмами

79.2. Расчеты с подсобными хозяйствами

79.3. Расчеты с обособленными подразделениями данной организации

Раздел VII. Капитал (источники средств)

86. Целевое финансирование

86.1. Уставная деятельность

86.1.1. Мусульманская религиозная деятельность

86.1.2. Строительно-реставрационные работы

86.2. Целевые программы

Раздел VIII. Финансовые результаты

91. Прочие доходы и расходы

1. Прочие доходы (банковские проценты, курсовые разницы)

2. Прочие расходы

94. Недостачи и потери от порчи ценностей

97. Расходы будущих периодов

99. Прибыли и убытки

Забалансовые счета

010. Износ основных средств

011. Малоценные основные средства

012. Богослужебные предметы

013. Хозяйственный инвентарь

014. Книги в библиотеке

015. Путевки

Напоминаем работникам малочисленных приходов: применение Рабочего плана счетов и ведение двойной бухгалтерской записи не является обязательным для местной религиозной организации. Для них возможно ведение Книги доходов и расходов, однако при обязательном наличии утвержденной Сметы доходов и расходов на год.

Документальное подтверждение расходов

Отсутствие одного из обязательных реквизитов документа или подписи уполномоченного лица может служить основанием для непризнания документа налоговым органом.

Перечень лиц, имеющих право подписи документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Порядок документооборота устанавливается в учетной политике организации.

Незначительные нарушения порядка оформления первичных бухгалтерских документов не являются основанием для принятия санкций налоговыми органами (непризнание расходов, доначисление налогов, пени, наложение штрафа), если налогоплательщик сможет другими документами подтвердить произведенные расходы (отчеты о выполненных работах, договорная документация и т. п.). Однако для решения таких споров неизбежно обращение в суд.

Перечень документов, косвенно подтверждающих расходы, не утвержден и не ограничен, поэтому налогоплательщики вправе подтверждать произведенные расходы и их экономическую целесообразность любыми способами. Но при этом необходимо, чтобы из обстоятельств и документов, представленных налогоплательщиком в обоснование своей правоты, следовала суть операции и ее соответствие целям деятельности организации.

Командировочные расходы

Документом, подтверждающим командировочные расходы, является авансовый отчет работника, который должен быть составлен не позднее 3 дней со дня его возвращения из командировки. К отчету должны быть приложены документы, подтверждающие расходы, и расчет суточных. Датой признания командировочных расходов является дата утверждения авансового отчета. Это бухгалтерские документы.

Кроме того, необходимо командировочное удостоверение, служебное задание и отчет о командировке.

Расходы на эксплуатацию собственных автомобилей

Расходы на приобретение топлива признаются на основании путевых листов, которые обязательно должны заполняться при использовании автомобилей. Расчеты производятся исходя из норм расхода топлива и смазочных материалов, утв. Минтрансом России 29.04.03 (Руководящий документ Р3112194-0366-03). Для автомобилей, в отношении которых нормы расхода не утверждены, следует руководствоваться соответствующей технической документацией автомобиля и информацией от завода- изготовителя.

Первичными учетными документами являются путевые листы и авансовые отчеты. Дополнительными — регистрационные документы и техническая документация на автомобиль.

Все вышесказанное относится как к собственным автомобилям организации, так и к автомобилям работников, использующих свои автомобили в интересах организации. В последнем случае необходим еще и договор организации с работником об использовании личного автомобиля в служебных целях.

Транспортные услуги сторонних организаций

Основанием для признания расходов по оплате услуг сторонних перевозчиков является договор об оказании транспортных услуг (грузовых или пассажирских) и акт выполненных работ.

Дополнительным документом для грузоперевозок является товарно- транспортная накладная и отчет транспортной организации о поездке.

Услуги связи, Интернет

Основные документы — договор, счет поставщика услуг. Дополнительные документы — распечатки телефонных разговоров, отчет по израсходованному трафику.

Консультационные услуги

Основные документы — договор, акт оказания услуг.

Дополнительные документы — документированные (письменные) консультации, отчеты работников о полученной информации, консультации.

Аренда помещений

Основные документы — договор, акт приема-передачи помещения, акты оказания услуг, платежные документы.

Дополнительные документы — план арендуемых помещений, копии свидетельства о праве собственности.

Представительские расходы

Основной документ — авансовый отчет.

Дополнительные документы — отчет о проведенных мероприятиях, акт списания израсходованных сувенирной продукции, материалов.

Расходы на страхование

Основные документы — договор страхования, платежные документы.

Дополнительные документы — страховые полисы.

Расходы на обучение

Основные документы — договор на обучение, акт оказания услуг.

Дополнительные документы — программа обучения, копии свидетельств (удостоверений) о повышении квалификации, дипломов.

Заполнение норм отчетности о деятельности мусульманских религиозных организаций

По итогам года мусульманские религиозные организации обязаны сдавать отчёт о деятельности, о персональном составе их руководящих органов, а также документы о расходовании денежных средств и об использовании иного имущества, в том числе полученных от международных и иностранных организаций, иностранных граждан и лиц без гражданства.

Документы заполненной отчетности представляются религиозными организациями, зарегистрированными территориальными органами юстиции, — в территориальный орган Министерства юстиции, а религиозными органами, зарегистрированными в Минюсте России — в Минюсте РФ. Они отсылаются либо по почте заказным письмом с описью вложения, либо в соответствующий государственный орган передаются непосредственно.

При заполнении рекомендуется:

На странице 01-02 формы №ОР001:

ОГРН и дата регистрации заполняются:

— для религиозных организаций, зарегистрированных до 1 июля 2002 года, — на основании свидетельства о внесении записи в ЕГРЮЛ;

— для религиозных организаций, зарегистрированных после 1 июля 2002 года, — на основании свидетельства о государственной регистрации.

В п. 1.1 раздела 1 отмечаются знаком «V»:

— подп. 1.1.1, 1.1.3, 1.1.5 — всеми религиозыми организациями;

— подп. 1.1.2 — теми религиозными организациями, которые непосредственно осуществляют религиозное образование (например, имеют незарегистрированную воскресную школу; являются духовными учебными заведениями);

— подп. 1.1.4, 1.1.6 — теми религиозными организациями, которые непосредственно осуществляют соответствующие виды деятельности;

— подп. 1.1.7 — теми религиозными организациями, которые непосредственно осуществляют благотворительную деятельность или социальное служение (например, имеют незарегистрированные детские приюты, благотворительные столовые для малоимущих);

— п. 1.2 заполняется религиозными организациями, осуществляющими предпринимательскую деятельность и иные виды деятельности, предусмотренные уставом.

В разделе 2 отмечаются знаком «V»:

— пп. 2.1-2.3 — религиозными организациями, имевшими в истекшем году соответствующие поступления, подтвержденные документально (договором, актами приема пожертвований, платежными документами и т.д.), при этом знак «V» не ставится, если соответствующие поступления (в том числе иностранной валюте) являются «садакой из ящика».

— п. 2.5 — всеми религиозными организациями (без перечисления в п. 2.5 конкретных видов «иных поступлений», к которым относятся, в частности, пожертвования граждан, поступления от распространения предметов религиозного значения);

— п. 2.4 заполняется религиозными организациями, непосредственно осуществляющими предусмотренные уставом виды предпринимательской деятельности. Следует иметь в виду, что к предпринимательской деятельности религиозных организаций не относится распространение предметов религиозного назначения; совершение религиозных обрядов; строительные, ремонтно-реставрационные работы, выполняемые непосредственно религиозной организацией или по ее заказу для нужд религиозной организации.

В п. 3.1 раздела 3 указывается общая сумма расходов (в руб.) на уставную деятельность за истекший год:

— п. 3.2 (включая подпункты) заполняется религиозными организациями, имевшими в истекшем году поступления от международных и иностранных организаций, иностранных граждан и лиц без гражданства, подтвержденные документально (договорами, платежными документами и т.д.), при этом знак «V» не ставится, если соответствующие поступления (в том числе в иностранной валюте) являются «садакой из ящика»;

— пп. 4.1.-4.2.1 заполняются религиозными организациями, использующими имущество, безвозмездно полученное в истекшем году от международных и иностранных организаций, иностранных граждан и лиц без гражданства при наличии документов (договоров и т.д.), подтверждающих получение имущества из соответствующих зарубежных (международных) источников.

Страница 02 формы №ОР0001 подписывается:

— руководителем религиозной организации;

— казначеем или бухгалтером.

Вопросы для самопроверки

1. Как происходит учетная политика по бухгалтерскому учету?

2. Расскажите о бухгалтерской отчетности религиозных организаций

3. Охарактеризуйте размер и порядок возмещения расходов, связанных со служебными поездками.

4. Как распределяется компенсация работникам за использование личного имущества в служебных целях?

5. Расскажите о паломнической деятельности мусульманских религиозных организаций?

6. Как происходит заполнение норм отчетности о деятельности мусульманских организаций?