Перечень всех учебных материалов

Государство и право

Демография

История

Международные отношения

Педагогика

Политические науки

Психология

Религиоведение

Социология

§ 2.1.3. Маржинальный подход в финансовом планировании работы организаций социально-культурного сервиса и туризма

Работая в условиях самофинансирования (полного или частичного), организации социально-культурного сервиса и туризма вынуждены соизмерять свои издержки с ожидаемыми доходами, прогнозировать прибыль (чистый доход) с учетом эластичности спроса, определять приоритетные направления деятельности.

Расчет безубыточности деятельности — важный элемент экономической стратегии любого предприятия. Представляется целесообразным рассмотреть методику расчета безубыточности функционирования организации и определить возможность и необходимость ее применения для предприятий социально-культурного сервиса и туризма.

Как известно, издержки любого предприятия можно разделить на постоянные и переменные. Постоянные издержки — расходы, которые остаются относительно постоянными в течение определенного времени и не изменяются в связи с колебаниями объема производства или деловой активности предприятия. Переменные издержки - расходы, которые изменяются примерно пропорционально объему производства.

Уровень безубыточности работы предприятия — уровень деловой активности предприятия, при котором общий доход равен общим издержкам (превышение стоимости продаж над общими переменными издержками совпадает с общими постоянными затратами). Для предприятия определить точку безубыточности означает рассчитать то минимальное количество продуктов и услуг, которое необходимо произвести и реализовать для покрытия своих постоянных затрат.

Определение точки безубыточности требует расчета маржи (контрибуции). Маржа — разность между доходами от продаж и переменными издержками. Маржа, рассчитанная на единицу продукции, определяется как разница между ценой и переменными затратами на изделие. При этом свое экономическое содержание маржа меняет следующим образом: до прохождения критической точки (точки безубыточности) она будет означать долю доходов предприятия, идущую на покрытие постоянных издержек, после прохождения этой точки — прибыль.

Таким образом, на предприятии можно относительно точно определить не только объем производства и реализации, необходимый для обеспечения его безубыточности, прогнозировать изменения прибыли при изменениях объема производства и деловой активности, но и производить сравнительный анализ проектов, отдавая предпочтение более рентабельному.

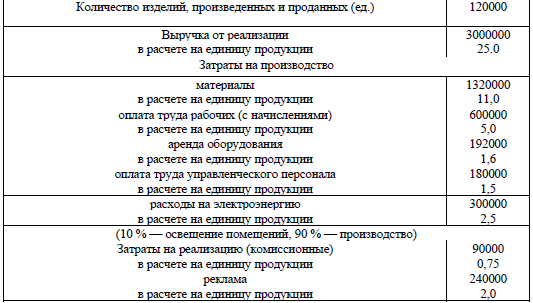

Таблица 7. Исходные данные для расчетов безубыточности производства и реализации сувенирной продукции на месяц

Рассмотрим методику расчетов точки безубыточности на конкретном примере изготовления сувенирной продукции. Необходимо определить:

1. Точку безубыточности производства.

2. Прибыль при данном объеме производства и в случае его увеличения до 150 тыс. ед. за месяц.

3. Количество изделий, которое необходимо реализовать для получения прибыли в размере 90 тыс. рублей.

Для расчета точки безубыточности:

а) определяем постоянные затраты фабрики; они будут складываться из расходов по аренде оборудования (192000), оплаты труда управленческого персонала (180000), рекламы (240000) и доли расходов электроэнергии, использованной на освещение помещений (30000);

б) определяем маржу на единицу изделия; цена — 25 рублей минус переменные издержки (материалы, оплата труда рабочих, расходы электроэнергии, использованной в процессе производства, комиссионные) — 19 рублей. Таким образом, маржа составит 6 рублей, постоянные затраты 642 тыс. рублей.

Точка безубыточности: 642000 : 6 = 107000 ед.

Расчет показал, чтобы обеспечить безубыточность работы, фабрика должна реализовать ежемесячно не менее 107 тыс. единиц изделий.

Для определения прибыли при производстве и реализации 120 тыс. единиц изделий:

а) определяем маржу (6 рублей);

б) определяем количество изделий, которое фабрика реализует сверх точки безубыточности (120000-107000=130000);

в) определяем величину прибыли; поскольку известно, что после прохождения точки безубыточности моржа показывает прибыль от реализации каждой единицы продукции, умножив а) на б), получаем прибыль 78 тыс. рублей.

Для того чтобы определить, как изменится прибыль, если фабрика увеличит объем производства и реализации изделий до 150000 единиц:

а) определяем дополнительную прибыль от 30 тыс. продукции

6x30000= 180000;

б) определяем ожидаемую прибыль от 150 тыс. продукции

78000 +180000 =258000.

И, наконец, для расчета объема реализации изделий для получения прибыли 90 тыс. рублей необходимо:

а) определить количество дополнительных изделий, которые необходимо реализовать для получения прибыли 90 тыс. руб.

90000:6= 15000 ед.;

б) определить общий объем необходимой реализации:

107000 (обязательных) + 15000 (дополнительных) = 122000 ед.

С помощью данной методики можно также получить ответ на достаточно важный для многих предприятий социально-культурного сервиса вопрос: какому продукту отдать предпочтение.

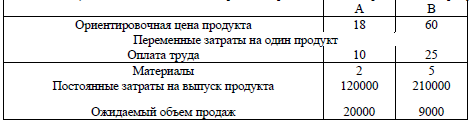

Например, можно производить два вида продукта А и Б.

Таблица 8. Исходные данные для расчетов рентабельности производства продуктов А и Б.

Для того чтобы провести сравнительный анализ проектов, необходимо определить точку безубыточности и маржу для каждого продукта.

Маржа продукта А = 18 - (2 + 10) = 6.

Маржа изделия В = 60 - (5 + 25) = 30.

Точка безубыточности для А: 120000 : 6 = 20000.

Точка безубыточности для В: 210000 : 30 = 7000.

Сравнив точки безубыточности с ожидаемым объемом продаж, можно сделать следующий вывод: при существующем плане реализации предпочтение следует отдать изделию В, поскольку достаточно реализовать 7000 изделий, чтобы покрыть постоянные издержки предприятия. Реализация оставшихся 2 тыс. изделий позволит получить прибыль в размере 60 тыс. рублей.

Что касается продукта А, то точка безубыточности совпадает с планом реализации. Это означает, что доходы от продажи продукта А покроют издержки, но не смогут приносить прибыль.

Рассмотренная методика может быть пригодна в первую очередь для предприятий социально-культурного сервиса и туризма, производящих материальный продукт (фирмы по изготовлению музыкальных инструментов, книжные и журнальные издательства, сувенирное производство, студии звукозаписи и др.). Однако и организации, занятые оказанием услуг, также могут использовать подобного рода расчеты для финансового планирования своей деятельности.

Для коммерческих предприятий социально-культурного сервиса и туризма (турфирмы, казино, частные клубы, кинотеатры и т.п.) расчет уровня безубыточности при организации кинопоказа, концертов, дискотек — важный момент при определении доходов. Например, владельцы кинотеатров, рассчитав точку безубыточности, могут определить минимальное число сеансов, необходимое для покрытия издержек по приобретению права показа конкретного фильма и других постоянных затрат (маржа в этом случае будет рассчитываться как разница между ожидаемым валовым сбором от одного сеанса и переменными затратами). В то же время расчет безубыточности возможен и для определения оптимальной величины валового сбора от одного сеанса (маржа = цена билета - переменные затраты на одного зрителя).

Для туристических фирм расчет точки безубыточности позволяет определить количество путевок, реализуемых на конкретный тур. В случае если точка безубыточности окажется гораздо выше, чем реальный объем продаж, необходимо будет корректировать либо цену тура, либо структуру затрат. Для фирм, занимающихся организацией гастролей, определение точки безубыточности позволит составить оптимальное расписание гастролей и т.п.

Перечисленные примеры относятся к коммерческим организациям, в которых объемы реализации услуг относительно невелики. В случае предоставления единичной услуги (проведение встречи Нового года, финал конкурса «Мисс России», например) расчет уровня безубыточности предельно прост, ибо иметь место будут только постоянные затраты. Маржа, рассчитанная как разница между ожидаемыми доходами (валовым сбором) и издержками, будет означать прибыль. Не менее важными представляются проблемы безубыточности работы некоммерческих предприятий социально-культурного сервиса и туризма. Для театров, музеев, библиотек расчет уровня безубыточности позволит более рационально использовать ассигнования из бюджета, другие инвестиции, осуществлять разумную ценовую политику, что сделает работу экономически стабильной.

Литература к главе 2.1

1. Афиян Б. Б. Финансирование социально-культурной сферы // Новые методы хозяйствования в сфере культуры. Сборник научных трудов / Под ред. Ф. Ф. Рыбакова . - СПб.: СПбГИК, 1992. С. 39-44.

2. Галуцкий Г. М. Экономика культуры: Учебное пособие. - М.: Изд-во РУМК Министерства культуры РСФСР, 1991. 208 с.

3. Культурная политика России: Текст национального доклада по культурной политике Российской Федерации / Отв. ред. И. А. Бутенко, К. Э. Разлогов. - М.: Либерия, 1998. - 296 с.

4. Положение об основах хозяйственной деятельности и финансировании организаций культуры и искусства. СЗ РФ. 1995. № 28. СТ. 2670.

5. Экономика культуры. Учебное пособие / Под ред. Ф. Ф. Рыбакова и А. З. Алейника. - СПб.: СПбГИК, 1992. - 73 с.