Перечень всех учебных материалов

Государство и право

Демография

История

Международные отношения

Педагогика

Политические науки

Психология

Религиоведение

Социология

§ 2.1.1. Источники формирования финансовых ресурсов организаций социальнокультурного сервиса и туризма

Ресурсное обеспечение — залог успешной деятельности любых организаций. Однако для социально-культурного сервиса и туризма данный фактор играет порой определяющую роль, поскольку связан со степенью удовлетворения культурных потребностей населения.

В составе ресурсного обеспечения деятельности организаций различают материальные, трудовые и финансовые ресурсы. Для социально-культурного сервиса и туризма все эти составляющие являются одинаково значимыми. Материальные, трудовые и финансовые ресурсы, входящие в классический для экономики перечень, имеют применительно к специфике социальнокультурного сервиса целый ряд особенностей в трактовке и понимании. На этих особенностях следует остановиться подробнее.

Под материальными ресурсами понимается вся совокупность орудий труда и предметов, имеющих материальную природу и необходимых для достижения заданных целей деятельности. В социально-культурном сервисе и туризме для создания и реализации продуктов необходимы здания, сооружения, оборудование, а также разнообразные производственные и информационные средства культуры.

Состав материальных ресурсов организаций СКСиТ соответствует классическим представлениям, сложившимся в экономике (основные средства, материалы, малоценные и быстроизнашивающиеся предметы, нематериальные активы и пр.). Однако наряду с ними социально-культурный сервис и туризм располагает «десятками тысяч памятников истории, культуры и архитектуры», музейными предметами, которые являются зачастую уникальными по своей социально-культурной значимости, но в силу «недостаточной научной разработки проблем ресурсного обеспечения не имеют экономической оценки». Номенклатура, количество материальных ресурсов могут быть различны. В целом же без них организации СКСиТ обходиться не могут, при этом их структура характеризуется огромным разнообразием.

Разрушение планово-распределительных отношений в социально-культурном сервисе и туризме создало значительные трудности в деле обеспечения государственных учреждений необходимыми им техникой, оборудованием, материалами. Если раньше их материальнотехническое снабжение активно регулировалось государством, осуществлялось централизованно в соответствии с существующими нормативами за счет бюджетных средств, то в настоящее время бремя основных расходов по приобретению материальных ресурсов, по сути дела, возложено на сами учреждения. Как следствие — многие из них недостаточно укомплектованы необходимым имуществом, что неизбежно приводит к снижению качества предоставляемых ими услуг.

Трудовые ресурсы социально-культурного сервиса и туризма являлись предметом изучения в ряде научных работ. Однако они рассматривались, как правило, сквозь призму планово-распределительных аспектов обеспеченности государственных учреждений кадрами соответствующих специальностей и профессий, вопросов нормирования и оплаты их труда.

В настоящее время более актуальной является проблема влияния профессиональной компетенции работников на качество предоставляемых организациями данной сферы услуг. В этом смысле замечание Г. М. Галуцкого (высказанное еще в начале девяностых годов) относительно того, что «большинство выпускников специальных учебных заведений, профессионально подготовленных для работы в сфере культуры, занято в других отраслях народного хозяйства», а на их месте «работают менее профессиональные люди» приобретает сегодня особую актуальность.

Действительно, как показывает практика, некоторые традиционные профессии (библиотекари, культорганизаторы, киномеханики, руководители художественной самодеятельности и др.) являются менее востребованными. В то же время в туризме, шоу-бизнесе работают люди, как правило, не имеющие специального образования и навыков. В частности, уместным представляется привести мнение директора Института культурных программ о неспособности выпускников вузов культуры работать в культурно-досуговых учреждениях нового типа, поскольку их «не научили работать с богатыми людьми» и необходимости подготовки специалистов-кураторов досуга тематических направлений (умеющих разрабатывать программы для организации досуга бизнесменов).

В условиях формирующихся в России рыночных механизмов регулирования экономики особую значимость для организаций СКСиТ приобретают финансовые ресурсы. Финансовые ресурсы и право на их расходование позволяют данным предприятиям организовывать социальнокультурную деятельность, приобретать материальные ресурсы, рассчитываться с собственными работниками и сторонними организациями по своим обязательствам. Финансовые средства некоммерческих организаций СКСиТ отличаются множественностью источников формирования; их структура и границы использования зависят от целого ряда факторов.

Экономические реформы в социально-культурном сервисе и туризме развивались в основном в двух направлениях. Ряд государственных предприятий переводился на рельсы регулируемого рынка с минимальным государственным вмешательством в их деятельность (например, кинематограф, цирки), в других развивались принципы смешанного финансирования, когда бюджетные ассигнования дополнялись платными услугами.

Основными источниками формирования финансовых ресурсов организаций социальнокультурного сервиса и туризма в настоящее время являются:

• бюджетные и иные поступления от учредителей;

• доходы от платных форм деятельности;

• платежи за оказание услуг по договорам с юридическими и физическими лицами;

• добровольные пожертвования, субсидии, средства, полученные по завещаниям;

• кредиты банков;

• другие доходы и поступления, в том числе доходы от предпринимательской деятельности.

Рассмотрим возможности поступления средств из перечисленных источников.

А. Бюджетные ассигнования

Поступления из бюджетов различных уровней всегда являлись традиционным источником финансирования творческо-производственной деятельности, социального развития государственных учреждений культуры, оплаты труда их работников.

В соответствии с «Положением об основах хозяйственной деятельности и финансирования организаций культуры и искусства» бюджетные средства должны направляться на следующие цели:

• оплату труда работников (специалистов, творческого, управленческого, производственного и вспомогательного персонала), как состоящих в штате, так и привлекаемых по договорам, в том числе выплаты гонораров авторам;

• хозяйственное содержание зданий, включая расходы на коммунальные услуги, освещение, отопление, текущий ремонт и пр.;

• комплектование библиотечных фондов, пополнение музыкальных коллекций, научнометодическую деятельность;

• материальное обеспечение художественного воплощения творческих замыслов (создание новых постановок, представлений, подготовку концертных программ, выставок) и поддержание в рабочем состоянии материального оформления постановок, художественных экспозиций;

• проведение капитального ремонта;

• реставрационные работы;

• оснащение учреждений культуры и искусства техническими средствами и оборудованием.

Для финансирования культурной деятельности в «Основах законодательства Российской Федерации о культуре» (ст. 45) были определены нормативы отчислений: 2% — из Федерального бюджета и 6% — из региональных и местных бюджетов.

Однако затянувшийся экономический кризис, спад производства, высокие темпы инфляции не могли не сказаться на практике выделения бюджетных средств на финансирование государственных учреждений культуры и искусства.

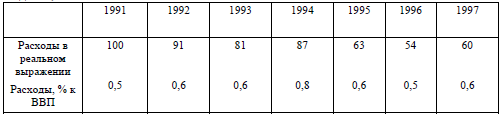

Приведенные в таблице 1 данные показывают, что расходы государственного бюджета на культуру и средства массовой информации в реальном выражении имели тенденцию к сокращению, а их удельный вес в валовом внутреннем продукте в течение всего рассматриваемого периода составлял 0,5-0,6%.

Таблица 1. Динамика расходов на культуру, искусство и СМИ из государственного бюджета, %.

Источник: текст национального доклада по культурной политике Российской федерации.

Таблица 2. Доля затрат на культуру, искусство и средства массовой информации в бюджетных расходах, %.

Источник: текст национального доклада по культурной политике Российской федерации.

Данные таблицы 2 показывают, что нормативы финансовых отчислений на культуру, искусство и СМИ, установленные российским законодательством в 1992 году, ни разу не были достигнуты, и тенденция эта продолжает сохраняться при формировании как федерального, так и региональных бюджетов. Видимо, государство рассматривало установление данных нормативов как необязательное к исполнению. Подтверждением подобного мнения, в частности, являются факты невыполнения плановых решений о размерах финансирования (см. табл. 3).

Таблица 3. Выполнение плана расходов на сферу культуры и СМИ в федеральном бюджете (% от общих расходов).

![]()

Источник: текст национального доклада по культурной политике Российской федерации.

Представленные данные показывают, что фактические отчисления из Федерального бюджета составляли примерно половину запланированного.

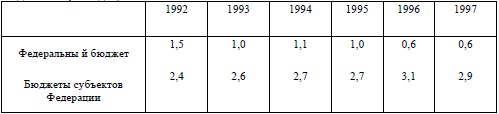

Следует отметить, что некоторое сокращение ассигнований из Федерального бюджета частично компенсируется увеличением доли отчислений из региональных бюджетов, об этом свидетельствуют данные таблицы 4. Происходит, таким образом, определенное перераспределение нагрузки между федеральными и региональными бюджетами в финансировании учреждений культуры, искусства и СМИ в сторону увеличения доли последних.

По данным, представленным в национальном докладе о культурной политике в России, если в 1992 году соотношение размеров средств, выделяемых на культуру и СМИ из федерального и региональных бюджетов, составляло 51 : 49, то в 1997 году - 16 : 84.

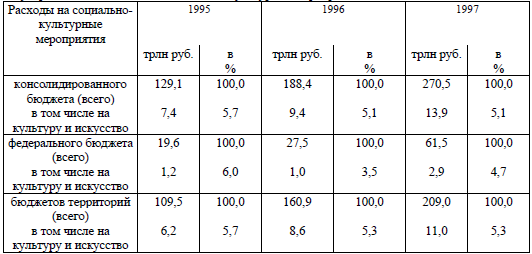

Таблица 4. Динамика доли расходов на культуру и искусство в структуре расходов государственного бюджета на социально-культурные мероприятия.

Источник: Финансы России. Статистический сборник, 1998, с. 26.

Материалы таблицы 4 позволяют, во-первых, сопоставить данные об изменениях доли суммарных расходов на культуру, искусству и средства массовой информации в структуре бюджетов различных уровней с тенденциями, характеризующими динамику выделения средств только на культуру (без СМИ), во-вторых, рассмотреть некоторые изменения в структуре расходов государственного бюджета на социально-культурные мероприятия.

Как можно видеть, фактические расходы бюджетов территорий на культуру и искусство примерно в четыре раза превосходят в абсолютном выражении расходы из федерального бюджета. На основе этих данных можно сделать дополнительный вывод о тенденции снижения удельного веса затрат на культуру и искусства не только в структуре общих бюджетных расходов, но и о снижении их доли в структуре расходов, выделяемых бюджетами различных уровней непосредственно на социально-культурные мероприятия.

Б. Доходы от платных форм культурной деятельности

Традиционно выделяют следующие группы образовательных, информационных и культурных услуг, которые могут быть предоставлены потребителю за плату:

• платные занятия в студиях, классах, кружках, секциях, коллективах художественной самодеятельности, технического творчества, физической культуры;

• лекции и консультации, тематические праздники, представления, вечера отдыха и танцев, дискотеки, концерты и спектакли, экскурсии, восстановительные и оздоровительные процедуры, выставки-продажи;

• услуги обслуживающего плана: настройка и прокат инструментов, инвентаря, реквизита, снаряжения, оборудования и аппаратуры;

• кино-, фото- и видео-обслуживание, пользование аттракционами, игровыми автоматами, тирами, тренажерами, мастерскими;

• услуги по информационному обслуживанию: фото- и ксерокопирование, микрофильмирование материалов и документов из библиотечных, музейных и других фондов, услуги Интернета.

• Как представляется, в настоящее время величина доходов от платных форм культурной деятельности зависит от следующих факторов:

• социально- культурной значимости услуг;

• степени их востребованности конкретными потребителями;

• ценовой политики, предусматривающей приоритет коммерческих или некоммерческих видов деятельности;

• уровня профессионализма менеджеров;

• общей экономической ситуации в стране и, как следствие, от уровня платежеспособности населения.

Высокий спрос на определенные услуги учреждений культуры позволяет им устанавливать высокие цены и не только компенсировать понесенные при этом затраты, но и получать значимую прибыль. Например, в настоящее время устойчивым спросом пользуются услуги, имеющие для потребителя возможный экономический результат (казино, тотализаторы, игровые автоматы, лотереи) и услуги развлекательного характера (шоу-программы, ночные дискотеки, стриптиз-шоу и пр.).

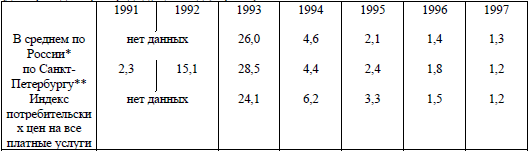

Для некоммерческих организаций определяющим при формировании цены является социальная политика обеспечения доступности широких слоев населения к культурным благам. В то же время, как показало исследование деятельности учреждений культуры и искусства Петербурга, инфляционные процессы и рост текущих издержек побуждают некоммерческие организации культуры повышать цены на услуги, несмотря на снижающийся спрос. Об этом свидетельствуют данные таблицы 5.

Таблица 5. Индексы потребительских цен на платные услуги учреждений культуры (декабрь к декабрю предыдущего года, в разах)

Источник: Российский статистический ежегодник, 1998, с. 721.

Источник: Санкт-Петербург в 1997 г. Статистический ежегодник,1998, с.108-109.

Материалы таблицы показывают, что тенденция роста цен на платные услуги населению в целом наблюдалась в течение всего исследуемого периода. Это дает основание полагать, что абсолютный размер поступлений от платных услуг даже с учетом выявленных тенденций снижения посещаемости должен увеличиться. Рост цен на культурные услуги, однако, в отдельные годы был существенно ниже роста цен на другие платные услуги (динамика роста цен на культурные услуги в Петербурге в основном совпадает с основными российскими тенденциями).

Однако из материалов таблицы 6 видно, что в объеме платных услуг населению услугам учреждений культуры принадлежит в процентном отношении весьма незначительное место. Причем, если в 1993 году в среднем по стране и по Петербургу расхождение составляло 2,4% в пользу нашего города, то к концу 1997 года удельный вес культурных услуг в объеме платных услуг населению Петербурга упал и сравнялся с общероссийскими данными (всего 1%).

Таблица 6. Удельный вес платных услуг учреждений культуры и искусства в объеме платных услуг населению, %

Источник: Российский статистический ежегодник, 1998, с. 611.

Источник: Санкт-Петербург в 1997 г. Статистический ежегодник, 1998, с. 83.

В то же время данная ситуация не свидетельствует о невозможности учреждений культуры расширять объем платных услуг населению. Она указывает, в частности, на недостаток специальных знаний у руководителей некоторых учреждений в области маркетинга.

В. Платежи за оказание услуг по договорам с юридическими лицами

Данный источник формирования финансовых ресурсов учреждений культуры и искусства обусловлен в значительной степени выполнением ими различных социально-творческих заказов. В соответствии с «Основными положениями перевода культурно-просветительных учреждений на новые условия хозяйствования» социально-творческие заказы на проведение фестивалей, смотров, конкурсов, выставок, театрализованных праздников, представлений и т.п. должны на конкурсной основе выдаваться различным культурно-просветительным учреждениям городскими комитетами, районными отделами по культуре, муниципальными органами. Получение подобного заказа для бюджетных учреждений является достаточно важным для финансовой стабильности, поскольку позволяет развивать творческую деятельность и повышать свой культурно-художественный потенциал.

Поскольку в официальной статистике отсутствуют сведения о размерах средств, поступающих учреждениям культуры на выполнение ими соответствующих заказов, можно только предположить: социально-творческие заказы получают лишь те организации, которые имеют хорошие деловые связи с органами управления культурой.

Учреждения культуры могут также выполнять на договорной основе заказы различных общественных, коммерческих организаций (празднование юбилеев, проведение рекламных кампаний и т.п.), однако в отличие от стабильности социально-творческих заказов, данный источник финансирования носит, как правило, эпизодический характер.

Г. Добровольные пожертвования, субсидии, средства, получаемые по завещаниям

Данный источник формирования финансовых ресурсов учреждений культуры и искусства связан с развитием благотворительности. Несмотря на государственные гарантии, декларированные в 1995 году Законом «О благотворительной деятельности и благотворительных организациях», данный способ негосударственной поддержки деятельности учреждений культуры и искусства в России повсеместного распространения пока не нашел. По некоторым данным доля «спонсорских» вложений в бюджет российских организаций культуры составляет не более 2% от всего объема внешнего финансирования. Одна из возможных причин тему: руководители отечественных учреждений в отличие от западных не всегда обладают необходимыми умениями и навыками взаимоотношений с потенциальными спонсорами или меценатами.

Д. Кредиты банков

Данный источник наиболее широкое применение имеет в деятельности коммерческих организаций. В этом случае важны их стабильные финансовые результаты и наличие гарантий погашения кредитов.

Некоммерческие организации, формально являясь юридическими лицами, также имеют право на получение кредитов банков. Фактически же учреждению, не являющемуся собственником своего имущества, которое могло быть внесено в качестве залога под возврат, получить кредит невозможно.

Государство могло бы быть гарантом по кредитным обязательствам некоммерческих организаций, выполняющих важные социально-культурные функции, но по объективным и субъективным причинам делает это чрезвычайно редко.

Е. Другие доходы и поступления

К другим доходам и поступлениям некоммерческих организаций, как правило, относят результаты предпринимательской деятельности. Например, в соответствии со ст. 47 «Основ законодательства РФ о культуре» к предпринимательской деятельности относятся:

• реализация и сдача в аренду основных фондов и имущества для целей, не связанных с культурной деятельностью;

• торговля покупными товарами и оборудованием;

• оказание посреднических услуг;

• долевое участие в создании коммерческих предприятий;

• приобретение акций, облигаций, ценных бумаг и получение доходов по ним;

• осуществление приносящих доход и не предусмотренных Уставом операций, работ, услуг.

Снижение посещаемости должно побуждать учреждения культуры и искусства к поиску дополнительных источников доходов за счет развития предпринимательской деятельности. Однако тенденция снижения доли собственных доходов в структуре их финансовых ресурсов об этом не свидетельствует.

Таким образом, можно выделить следующие тенденции формирования финансовых ресурсов некоммерческих организаций:

• увеличение поступлений в абсолютном выражении и снижение доли расходов на культуру и искусство в структуре расходов бюджетов на социально-культурные мероприятия как на федеральном, так и на региональных уровнях;

• изменение соотношения долей расходов на культуру и искусство, выделяемых федеральным бюджетом и бюджетами регионов в сторону последних;

• увеличение собственных доходов от оказания платных услуг населению не столько за счет привлечения посетителей, сколько за счет повышения цен на билеты, при этом доля собственных доходов в структуре финансовых ресурсов уменьшается;

• поскольку в официальной статистике отсутствуют данные о доле спонсорской и меценатской помощи, банковских кредитах и предпринимательской деятельности в структуре доходов государственных организаций культуры и искусства, можно лишь предположить, что существенной роли они пока не играют.

Для коммерческих организаций источником финансовых ресурсов являются только собственные средства, полученные в результате их деятельности.

Анализ основных тенденций в формировании ресурсов государственных учреждений культуры и искусства позволил также сделать вывод: в условиях экономической нестабильности, снижения уровня доходов основной массы населения, снижения посещаемости большинства учреждений культуры и искусства бюджетные ассигнования по-прежнему являются одним из значимых источников формирования их финансовых ресурсов.