Перечень всех учебных материалов

Государство и право

Демография

История

Международные отношения

Педагогика

Политические науки

Психология

Религиоведение

Социология

4.5. Формирование доходной и расходной части бюджета исламских стран

Рассмотрим основные стадии разработки и утверждения бюджета в исламских странах. Вначале происходит выработка проекта бюджета. Эта функция, как правило, закреплена за правительством (ст. 140 конституции Кувейта, ст.127 конституции Сирии). В Ираке общее руководство подготовки проекта государственного бюджета осуществляется президентом. Он непосредственно участвует в формированиии проекта бюджета и утверждает контрольные цифры до передачи проекта в Совет революционного командования (ст. 56).Большие особенности имеет этапы подготовки этого документа в Ливии. В соответствии с постулатом Зеленой книги М. Каддифи вся государственная власть в Ливийской джамахирии принадлежит непосредственно населению, организованному в основные народные конгрессы по месту жительства. Официальная идеология, являющаяся, основным источником ливийского права, закрепляет полномочия по разработке бюджета за народными конгрессами и их исполнительными органами - народными комитетами. На практике же эти органы непосредственной демократии не в состоянии самостоятельно подготовить прект бюджета.

Необходимые бюджетные документы фактически готовятся правительством и направляются на утверждение народным конгрессам. После завершения подготовки проекта он поступает на обсуждение и утверждение в парламент.

В существующих в ряде стран Персидского залива абсолютных монархиях создаются законодательные собрания, которые обсуждая бюджетные законопроекты, могут давать по ним только заключения, которые носят рекомендательный характер. Например, закон Катара представляет Консультативному совету (маджлис-аш-шура) право обсуждения разработанного Советом министров бюджетного законопроекта. Утверждение бюджета осуществляется единолично эмиром, который считается ничем не связанным в принятии своего решения. В объединенных Арабских Эмиратах проект бюджета рассматривается на заседании Федерального национального собрания. Выступая в роли совещательного органа, Федеральное собрание не обладает не только законодательной властью, но и правом законодательной инициативы. Собрание может одобрить законопроект, внести в него какие-либо поправки и даже отвергнуть, однако его не будет иметь обязательной юридической силы. Пример ОАЭ отчетливо демонстрирует декоративный характер участия совещательных органов в бюджетном процессе. Обсуждения этими органами бюджета проекта - дань традициям исламской демократии.

Один из важнейших государственно-правовых принципов шариата предполагает существование консультативного органа Маджлис - аш - шура, в котором руководитель мусульманской общины обязан совещаться с народом при принятии всех важных решений в соответствии с предписаниями Корана «а дело их - по совещанию между ними» (сура 42, аят 36 (36).

После рассмотрения проекта бюджета в Федеральном национальном собрании он представляется Советом министров на утверждение Главы федерации (так в ОАЭ официально имеется пост главы государства).

Далее проект бюджета передается в Высший совет Федерации, являющийся верховным органом власти ОАЭ, в состав которого входят представители всех субъектов федерации. После одобрения Высшим Советом проект бюджета становится законом.

В Саудовской Аравии, единственным органом, осуществляющим финансовую деятельность является Совет Министров. Он разрабатывает проект бюджета, который утверждается королем, возглавляющим правительство в соответствии со сложившимся в этой стране правовым обычаем.

Законодатель устанавливает предельные сроки подачи проекта бюджета в парламент на обсуждение. Например, в Египте правительство обязано предоставить проект бюджета не позднее чем за 2 месяца до начала нового финансового года. Такой же срок закреплен в большинстве других арабских конституций. Совет министров Турции передает в Великое национальное собрание проекты бюджета, а также доклад о контрольных цифрах по национальному бюджету минимум за 74 дней до начала финансового года.

На заключительном этапе бюджетного процесса принимается отчет об исполнении бюджета. Основные законы закрепляют принципы итогового контроля за исполнение бюджета. Гораздо реже предусматриваются мероприятия промежуточного (предварительного) контроля.

Так, в соответствии с Конституцией Кувейта (ст.150) правительство этой страны по меньшей мере один раз в течение очередной сессии представляет Национальному собранию доклад о финансовом положении страны. Итоговый отчет об исполнении бюджета оформляется в виде закона, принимаемого по той же процедуре, что закон о бюджете. В некоторых странах (например в Иране) формой окончательного контроля является сводный отчет Счетной палаты, который доводится до сведения общественности.

В заключение можно отметить, что механизм бюджетного процесса исламских стран регулируется по моделям, заимствованным у бывших метрополий с учетом особенностей формы правления и государственного устройства конкретной страны. Самая существенная специфика бюджетного права этих стран обусловлена авторитарным характером политического режима, сложившаяся во многих исламских странах.

В соответствии с этой спецификой происходит формирование доходной и расходной части бюджета исламских стран.

Рассмотрим это на примере исламской Республики Иран.

Закон «О государственном бюджете Исламской Республики Иран на 1388 год (21.03.2009 - 20.03.2010 гг.) является основным законодательным актом для иранского правительства, определяющим источники его доходов и статьи расходов за один год. Бюджет вступает в силу после утверждения его парламентом страны, а также одобрения Наблюдательным советом Исламской Республики Иран (ИРИ).

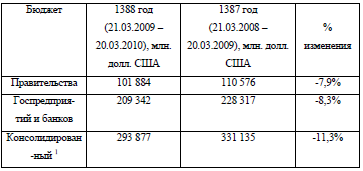

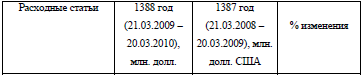

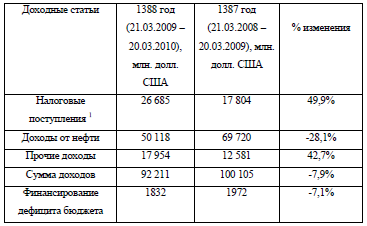

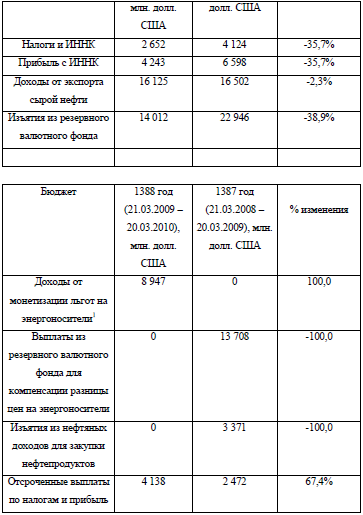

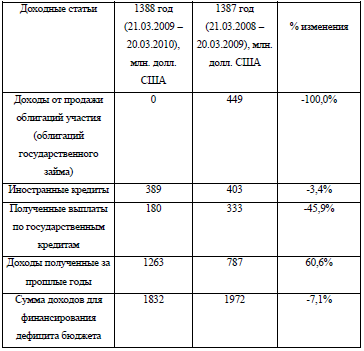

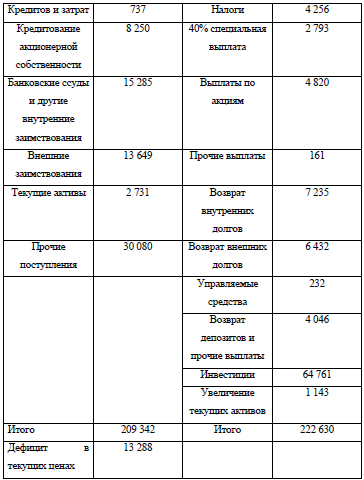

В соответствии с Законом консолидированный бюджет на 1388 иранский год составляет 293,9 млрд. долл. США. Он состоит из нескольких разделов - «бюджета правительства» и «Бюджета государственных предприятий и банков», которые структурно состоят из двух частей - доходной и расходной. При этом «бюджет правительства» подразделяется в свою очередь, на собственно «общий бюджет» и «Специальный бюджет министерств и ведомств». Структура бюджета ИРИ на 1388 иранский год представлены в таб. 1. Расходные и доходные статьи в «Общем бюджете» представлены в таблице 2 и 3 соответственно.

В таблицах 4 и 5 показаны доходы от дефицита «Общего бюджета». В таблице 6 приводится «Бюджет государственных предприятий и банков», а в таблице 7 показан «Бюджет правительства» с разбивкой по отраслям.

Как видно из таблицы доходную статью бюджета ИРИ составляют в основном поступления от продажи нефти.

Таблица 1. Структура бюджета ИРИ на 1388 год

Таблица 2. Расходные статьи «Общего бюджета ИРИ» на 1388 год

Таблица 3. Доходные статьи «Общего бюджета ИРИ» на 1388 год

Таблица 4. Доходы от нефти «Общего бюджета ИРИ» на 1388 год

Таблица 5. Финансирование дефицита «Общего бюджета ИРИ» на 1388 год

Таблица 6. Бюджет государственных предприятий и банков на 1388 год

![]()

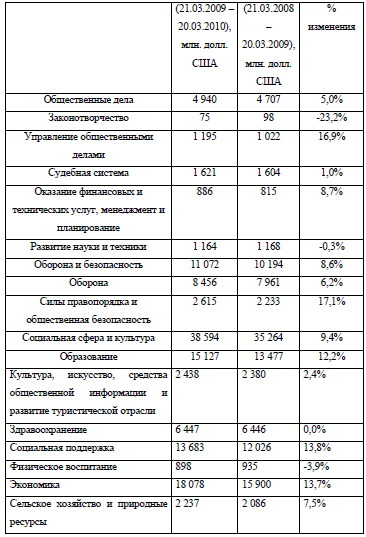

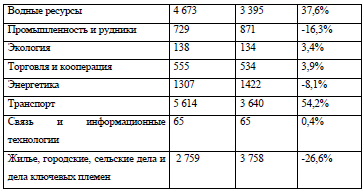

Таблица 7. Общий бюджета правительства на 1388 год по отраслям

![]()

Как видно из таблицы 7 в общем бюджете правительства на 1388 год основными стаьями расходов являются: инвестиции в экономику, социальную поддержку, на социальную поддержку населения, оборону страны. Такая структура бюджета характерна для многих исламских стран. В заключении можно отметить, что бюджет исламских стран носит комплексный характер, охватывающие развитие основных отраслей экономики. При этом всё большая часть бюджета направляется на развитие социальной сферы и социальной поддержки населения.

Вместе с тем, государственное устройство, и политический режим конкретной страны может оказывать существенное влияние на формирование доходной и расходной части бюджета.

В этой связи, целесообразно Государственному Совету РТ выступить с законодательной инициативой в Государственную Думу РФ о внесении дополнений в федеральный закон «О свободе совести и религиозных объединениях» с целью включения в него положения о вакфах.

Тем не менее имеющиеся в федеральном законодательном поле возможности дают право уже сейчас начать формирование вакуфной собственности при соблюдении определенных правил. В этой связи весьма важным событием является вступление в законную силу Второй части

Гражданского Кодекса РФ, куда впервые была включена статья о пожертвованиях. Эта статья практически легализует вакуфы в форме пожертвований, т.е. дает жертвователю определенные полномочия в сфере дальнейшей судьбы пожертвованного имущества, следить за его использованием по назначению и т.д. и даже в случае неправомерного использования требовать возвращения имущества.

Вопросы для самопроверки

1. Как происходит процесс разработки бюджета в Ираке?

2. Расскажите о процессе разработки бюджета в Ливии

3. Что такое «маджлис-аш-шура»?

4. Как происходит финансовая деятельность в Саудовской Аравии?

5. Расскажите о механизме бюджетного процесса исламских стран.