Перечень всех учебных материалов

Государство и право

Демография

История

Международные отношения

Педагогика

Политические науки

Психология

Религиоведение

Социология

2. Основные виды налогов, вносимые в бюджет предпринимателями. Специальные налоговые режимы, применяемые для налогообложения малого предпринимательства

1) Налог на добавленную стоимость, который является косвенным налогом, так как бремя налога, уплачиваемого предпринимателями, в конечном счете перелагается на потребителей товаров(работ, услуг). Тем самым для предпринимателей этот налог нейтрален. Объектом налогообложения в этом случае признаются операции по реализации товаров (работ, услуг), ввозу товаров на территорию РФ, передаче товаров (работ, услуг) для собственных нужд предпринимателя и строительно-монтажных работ, осуществляемых для собственного потребления. НДС взимается по трем ставкам — 0, 10 и 20%. Нулевая ставка применяется при экспорте товаров (работ, услуг) и предполагает возмещение экспортеру уплаченного налога на добавленную стоимость. Таким образом проводится государственная протекционистская политика в отношении отечественных производителей товаров. Ставка в размере 10%, являясь льготной, применяется к товарам для детей и продовольственным товарам. Уплата НДС производится, по общему правилу, ежемесячно, не позднее 20 числа месяца, следующего за отчетным периодом;

2) Акцизы уплачиваются предпринимателями, реализующими произведенные, приобретенные или добытые ими подакцизные товары, а также ввозящими подакцизные товары на территорию РФ. Подакцизными товарами являются спирт этиловый, спиртосодержащая, алкогольная, табачная продукция, пиво, ювелирные изделия, автомобили легковые и мотоциклы, автомобильный бензин, дизельное топливо, моторные масла, а также минеральное сырье — нефть и стабильный газовый конденсат, природный газ. Ставки акциза установлены в абсолютных величинах за единицу измерения (например, 9 руб. 45 коп. за 1 литр шампанского вина) либо в процентах (например, 15% стоимости природного газа) (ст. 193 НК);

3) Налог на прибыль организаций. Его плательщиками являются российские и иностранные юридические лица. Объектом налога является прибыль, полученная налогоплательщиком. Прибыль представляет собой доход организации, уменьшенный на величину произведенных ею расходов (обоснованных и документально подтвержденных затрат). Ставка налога на прибыль составляет 24% и направляется в федеральный бюджет — 7,5%, бюджет субъекта РФ — 14,5%, в местный бюджет - 2%. Кроме того, предусмотрены специальные ставки по доходам в виде дивидендов (6 и 15%), по доходам по ценным бумагам (15 и 0%) и др. (ст. 284 НК РФ);

4) Подоходный налог с физических лиц уплачивается индивидуальным предпринимателем с суммы годового совокупного дохода за вычетом сумм, которые по закону не подлежат налогообложению, а также сумм произведенных и документально подтвержденных расходов при осуществлении предпринимательской деятельности. Ставка налогообложения составляет 13% облагаемой базы. Для определенных видов доходов (выигрыши, материальная выгода и др.) ставка налогообложения составляет 30 и 35%. Налог уплачивается в три срока авансовыми платежами (15 июля, 15 октября и 15 января) и пересчитывается по итогам года при подаче налоговой декларации (не позднее 30 апреля).

Юридические лица и индивидуальные предприниматели, имеющие наемных работников, участвуют в уплате подоходного налога с физических лиц в качестве налоговых агентов. Они обязаны исчислять суммы налога, удерживать их и перечислять в бюджеты в полном объеме и в установленные сроки. Нарушение этих обязанностей влечет принудительное взыскание сумм недоимок, пени и применение ответственности по ст. 123 НК (штраф в размере 20% от суммы, подлежащей перечислению в бюджет);

5) Единый социальный налог (взносы во внебюджетные фонды) заменил собой ранее существовавшие взносы организаций и индивидуальных предпринимателей, не имевшие режима налогов, в Пенсионный фонд РФ, в Фонд социального страхования РФ и Федеральный фонд обязательного медицинского страхования. В пределах единого социального налога платежи в каждый фонд осуществляются по раздельным ставкам обложения. При этом действует регрессивная шкала, предусматривающая уменьшение налогообложения по мере увеличения размера заработной платы работников. Максимальная ставка единого социального налога 35,6%.

6) Налог на имущество организаций. Он уплачивается организациями исходя из среднегодовой стоимости имущества, учтенного на их балансе. Предельная ставка налога (2% налоговой базы), может быть уменьшена субъектами РФ; 179

7) Налог на недвижимость, имеющий системное действие. Его введение субъектом РФ предполагает отмену налога на имущество организаций;

8) Земельный налог. Его взимание регулируется Законом РФ “О плате за землю”, предусматривающим дифференцированное налогообложение сельскохозяйственных и городских земель, находящихся в собственности, владении или пользовании организаций и физических лиц. Конкретные ставки земельного налога устанавливаются законами субъектов РФ;

9) Налог на имущество физических лиц. Налогообложению подвергаются жилые дома, квартиры, садовые домики, иные строения, транспортные средства, находящихся в собственности граждан. Уплата этого налога не учитывается при уплате других налогов индивидуальными предпринимателями, является прямым обременением.

Упрощенная система налогообложения. Специальный налоговый режим в виде упрощенной системы налогообложения введен с 1 января 2003 г. главой 26.2 “Упрощенная система налогообложения” части второй НК РФ. Этот специальный налоговый режим сменил применявшуюся до этой даты упрощенную систему налогообложения, учета и отчетности для субъектов малого предпринимательства, которая была установлена Федеральным законом от 29 декабря 1995 г. № 222-ФЗ “Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства” (действовала с учетом изменений, внесенных Федеральным законом от 31 декабря 2001 г. № 198-ФЗ, вступивших в силу с 1 января 2002 г.).

Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с общей системой налогообложения, предусмотренной законодательством Российской Федерации о налогах и сборах.

Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями в добровольном порядке. Применение упрощенной системы налогообложения организациями предусматривает замену уплаты налога на прибыль организаций, налога с продаж, налога на имущество организаций и единого социального налога уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за налоговый период. Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками НДС, за исключением “таможенного”.

Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает замену уплаты налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности), налога с продаж, налога на имущество (в отношении имущества, используемого для осуществления предпринимательской деятельности) и единого социального налога с доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц, уплатой единого налога, исчисляемого по результатам хозяйственной деятельности за налоговый период. Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НК РФ при ввозе товаров на таможенную территорию Российской Федерации.

Иные налоги уплачиваются в соответствии с общим режимом налогообложения.

Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения и применяющие ее в порядке, установленном НК РФ.

Организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доход от реализации не превысил 11 млн. рублей (без учета налога на добавленную стоимость). Кроме того, предусмотрен круг лиц, которые не вправе применять упрощенную систему налогообложения (организации, имеющие филиалы и (или) представительства; банки; страховщики; негосударственные пенсионные фонды; инвестиционные фонды; профессиональные участники рынка ценных бумаг; ломбарды; организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых и др.).

Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, подают в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на упрощенную систему налогообложения, в налоговый орган по месту своего нахождения (месту жительства) заявление. При этом организации в заявлении о переходе на упрощенную систему налогообложения сообщают о размере доходов за девять месяцев текущего года.

Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на общий режим налогообложения за исключением прямо предусмотренных случаев.

В настоящее время объектом налогообложения признаются: доходы или доходы, уменьшенные на величину расходов. Выбор объекта налогообложения осуществляется самим налогоплательщиком. Объект налогообложения не может меняться налогоплательщиком в течение всего срока применения упрощенной системы налогообложения. Начиная с 1 января 2005 г. для всех налогоплательщиков, применяющих упрощенную систему налогообложения, объектом налогообложения будет выступать доход, уменьшенный на величину расходов.

Налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя.

Налоговым периодом признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года. Что касается налоговых ставок: если объектом налогообложения являются доходы, то налоговая ставка устанавливается в размере 6%. Если объектом налогообложения являются доходы, уменьшенные на величину расходов, то налоговая ставка устанавливается в размере 15%.

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму квартального авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее уплаченных сумм квартальных авансовых платежей по налогу.

Сумма налога (квартальных авансовых платежей по налогу), исчисленная за налоговый (отчетный) период, уменьшается указанными налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за этот же период времени в соответствии с законодательством Российской Федерации, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога (квартальных авансовых платежей по налогу) не может быть уменьшена более чем на 50 процентов по страховым взносам на обязательное пенсионное страхование.

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют сумму квартального авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее уплаченных сумм квартальных авансовых платежей по налогу.

Уплаченные авансовые платежи по налогу засчитываются в счет уплаты налога по итогам налогового периода. Уплата налога и квартальных авансовых платежей по налогу производится по месту нахождения организации (месту жительства индивидуального предпринимателя).

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период.

Квартальные авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

Кроме того, налогоплательщики должны подавать налоговую декларацию и обязаны вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании книги учета доходов и расходов.

Форма книги учета доходов и расходов и порядок отражения в ней хозяйственных операций организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, утверждаются Министерством РФ по налогам и сборам по согласованию с Министерством финансов РФ.

В этой же главе НК РФ установлены и особенности исчисления налоговой базы при переходе с общего режима налогообложения на упрощенную систему налогообложения и с упрощенной системы налогообложения на общий режим налогообложения.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД). Применяется с 1 января 2003 г. При этом положения главы 23.3. НК РФ заменили действовавший до I января 2003 г. Федеральный закон от 31 июля 1998 г. № 148-ФЗ “О едином налоге на вмененный доход для определенных видов деятельности”. Таким образом, теперь, по сути, этот региональный налог стал специальным налоговым режимом и изложен в новой редакции.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности устанавливается НК РФ, вводится в действие законами субъектов Российской Федерации и применяется наряду с общей системой налогообложения, предусмотренной законодательством Российской Федерации о налогах и сборах.

ЕНВД может применяться по решению субъекта Российской Федерации в отношении следующих видов предпринимательской деятельности: оказания бытовых услуг; оказания ветеринарных услуг; оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств; розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала по каждому объекту организации торговли не более 150 квадратных метров, палатки, лотки и другие объекты организации торговли, в том числе не имеющие стационарной торговой площади; оказания услуг общественного питания, осуществляемых при использовании зала площадью не более 150 квадратных метров; оказания автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, эксплуатирующими не более 20 транспортных средств.

Уплата организациями единого налога предусматривает замену уплаты налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом), налога с продаж (в отношении операций, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом), налога на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом) и единого социального налога (в отношении выплат, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом).

Уплата индивидуальными предпринимателями единого налога предусматривает замену уплаты налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом), налога с продаж (в отношении операций, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом), налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой единым налогом) и единого социального налога (в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом, и выплат, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом).

Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога, не признаются налогоплательщиками налога на добавленную стоимость (в отношении операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом), за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НК РФ при ввозе товаров на таможенную территорию Российской Федерации.

Исчисление и уплата иных налогов и сборов, не указанных выше, осуществляются налогоплательщиками в соответствии с общим режимом налогообложения.

Налогоплательщиками ЕНВД являются организации и индивидуальные предприниматели, осуществляющие на территории субъекта Российской Федерации, в котором введен единый налог, предпринимательскую деятельность, облагаемую единым налогом.

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика.

Налоговой базой для исчисления суммы единого налога при знается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

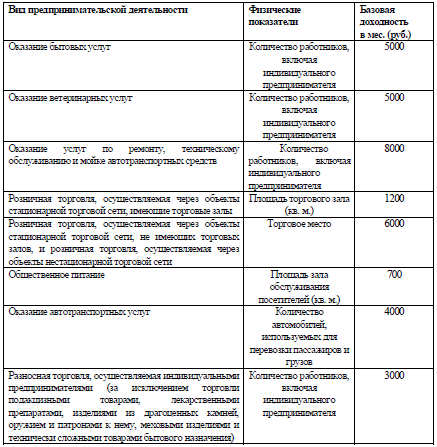

Для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц:

Налоговым периодом по единому налогу признается квартал.

Ставка единого налога устанавливается в размере 15% величины вмененного дохода.

Уплата единого налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.