Перечень всех учебных материалов

Государство и право

Демография

История

Международные отношения

Педагогика

Политические науки

Психология

Религиоведение

Социология

5.3. Мотивы и стимулы выплаты налогов и уклонения от них

О том, что названные установки лиц у разных социальных групп влияют на сокрытие доходов от налоговых органов, говорят ответы наших респондентов в исследовании 2001 года на соответствующий вопрос: «Приходилось ли Вам скрывать свои доходы от налогообложения?». Результаты по некоторым категориям выглядят следующим образом (см. таблицу 18).

Таблица 18. Признания респондентов о фактах сокрытия доходов от налогообложения

Анализируя таблицу, нетрудно заметить, что готовность и реальное поведение по сокрытию доходов по налогообложению высоки именно в тех «кругах», которые чаще указывают на несправедливость налоговой системы. Стоит подсчитать общие цифры: так или иначе, в больших или меньших размерах «уходят» от налогов 40% работников коммерческих предприятий и около 60% частных предпринимателей. Стоит подчеркнуть, что приведенные цифры во многом коррелируют с данными по этой проблеме, то и дело публикующимися в периодической печати.

В опросе респондентов в 2001 году мы решили дополнить рассмотрение проблемы сокрытия доходов от налогообложения, установив «связь» подобной практики граждан с уровнем их доходов. Уровень доходов был проранжирован субъективной оценкой опрашиваемых от минимального - «значительно ниже среднего» до максимального - «значительно выше среднего». Результаты ответа на данный вопрос отражены в таблице (см. табл. 19).

Таблица 19. Признание респондентов с разным уровнем доходов о фактах «ухода» от налогообложения

Обратим внимание на факт, детализирующий выводы по предыдущей таблице. А именно: чуть больше одной пятой граждан, имеющих доходы значительно ниже среднего уровня, уходят от реализации своих налоговых обязанностей, в то время как это делают свыше трех четвертых из богатых людей. Это уже устоявшаяся закономерность: чем выше уровень доходов и собственности граждан, тем чаще ищут они возможности «не быть искренним» с налоговыми органами. Вместе с тем данные таблицы показывают один интересный нюанс: мнение о том, что если не скрывать доходы от налоговых органов (позиция 4) присуще и людям, у которых эти доходы не только средние, но даже ниже средних. Этот факт, по-видимому, свидетельствует о том, что у значительного количества бедных граждан есть возможности приработка в разных областях экономики (в том числе «теневой»), и заработную плату в таких сферах они часто получают наличностью, не зафиксированной ни в каких бухгалтерских отчетах. В какую конкретную сумму скрываемых налогов выливаются реальные последствия такой практики, практически невозможно подсчитать.

Значимым направлением психологического анализа налогообложения является выяснение и поиск возможностей корректирования причин и факторов, обусловливающих уклонение от налогов. То, что такая ситуация нередко детерминирована установившейся конфискационной налоговой системы - это признаваемый многими факт. Но какую роль в этом процессе играет психологический фактор: кровно - родственные, земляческие, этнические связи, школьное и вузовское товарищество и побратимство, знакомство с криминальными авторитетами, ставшими теневыми бизнесменами, паническая боязнь рэкетиров, нежелание делиться доходами с кем-то и т.д. - ответ на такой вопрос может быть получен только в серьезном психологическом исследовании.

Наиболее часто налоговые правонарушения и преступления совершаются в сферах, связанных с материальной и интеллектуальной собственностью:

a) предпринимательская деятельность в любых отраслях финансово - хозяйственной деятельности;

b) торгово-закупочная деятельность, оптовая реализация товаров народного потребления, реализация продуктов нефтепереработки, драгоценных металлов, продукции лесопромышленной отрасли;

c) сфера обращения недвижимости;

d) строительство;

e) шоу-бизнес и иная творческая деятельность.

Уклонение от налогов имеет очень много различных вариантов. Среди них могут быть: осуществление предпринимательской деятельности без государственной регистрации и постановки на учет (теневая экономика), включение в декларацию искаженных данных, использование поддельных либо просроченных свидетельств на право занятия предпринимательской деятельностью с неотражением полученной прибыли в отчетных документах, использование одного свидетельства несколькими физическими лицами и т.д. и т.п.

Наиболее часто встречаются способы уклонения от выплаты налогов для собственников - это:

1) уход в теневую экономику (см. следующий раздел),

2) двойная и даже тройная бухгалтерия по отчетности.

В первом варианте так или иначе занято значительное количество граждан. Так, согласно опубликованным в 1997 году данным, в России около 40 - 50% трудоспособного населения трудилось на подобных предприятиях. Вряд ли меньше таких лиц стало в начале 2000-х годов. Несмотря на стремление властных органов России реформировать и оптимизировать налоговую систему, она все же для многих налогоплательщиков остается «удушающей». Вот характерное признание «теневого» предпринимателя начала 2002 года: «Телеролики Министерства по налогам и сборам убеждают: «У нас самый низкий налог - 13 процентов. Выйдите из тени и спите спокойно». Я вышел. Оказалось, что, помимо 13 процентов, я должен с этого года платить около 23 процентов социального налога. Получается уже 36. Я согласен: «социалку» нужно содержать. Но чем дальше рассматриваешь ситуацию - тем больше поражаешься».

Возьмем простой пример. Я купил товар за 10 рублей, а продал его за 20, не понеся при этом никаких расходов. В этом случае мне нужно заплатить:

• 1 рубль - налог с продаж,

• 2 рубля - НДС,

• примерно 2,5 рубля - подоходный и социальный налоги с оставшейся прибыли в 7 целковых.

Я подсчитал: государство берет с меня не обещанные 13 процентов, а все 55!

Так что кто куда, а я снова в тень» (Комс. правда от 26.03.2002 г.).

Подобные психолого-экономические признания реально могут сделать тысячи, а то и миллионы «мелких» коммерсантов и предпринимателей.

Потери налоговой системы из-за «многоуровневых» бухгалтерских махинаций пока не поддаются подсчету. Но как показывает «опыт» некоторых фирм и объединений различного типа, бухгалтерский учет может происходить по 3-м видам документов:

1) По общепринятым стандартам - для зарубежных партнеров,

2) Для налоговых инспекций,

3) Для внутреннего пользования.

Один из конкретных методов «двойной» бухгалтерии - неоприходование выручки в целях сокрытия объекта налогообложения - имеет несколько форм:

- Неоприходование наличных денежных средств, поступивших от заказчиков в оплату товаров (работ, услуг),

- Неотражение выручки, причитающейся налогоплательщику, но поступившей на расчетные счета в учреждениях банков других лиц (расчеты через третьих лиц),

- Неотражение выручки, полученной безденежным путем (путем обмена продукцией, получением векселя третьего лица и т. п.).

Показанная «многоуровневость» стратегии и тактики противодействия налоговикам, полученные навыки уклонения от налогов порождают соответствующие установки и привычки, так сказать, психологию криминальной экономики, которую необходимо преодолевать, но для этого в должной мере еще не созрели соответствующие условия, хотя, говоря откровенно, подобная психология существует не только в России, но и в других странах (естественно в разных масштабах).

Работа налоговых органов по преодолению фактов сокрытия налогов нуждается, на наш взгляд, в психологическом сопровождении, и, в первую очередь, здесь важно выяснение мотивов и стимулов как выплаты, так и сокрытия налогов физическими и юридическими лицами (вернее, представителями последних). Широко распространенные в цивилизованных странах понятия «законопослушный» или «добропорядочный» налогоплательщик означает в первую очередь то, что такой человек добровольно и сознательно, без каких- либо нажимов отдает определенную часть своих доходов государству. Мотивы, которыми он руководствуется, бывают самыми различными: понимание нужности такой процедуры для жизнеспособности государства и местных органов власти, чувство долга перед обществом, желание не запятнать себя финансовыми правонарушениями и т.п. Сформированная позитивная мотивация большинства налогоплательщиков в благополучных странах, по признанию многих, является основой основ такого благополучия. Неразвитость налогового самосознания большинства россиян, стимулируемая «разбойничьей», конфискационной налоговой политикой государства (по крайней мере, до конца 90-х годов), делают весьма проблематичным, но в то же время весьма актуальным формирование положительной мотивации. Ее отсутствие ведет к серьезному экономическому ущербу для государства.

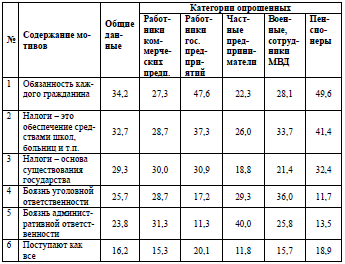

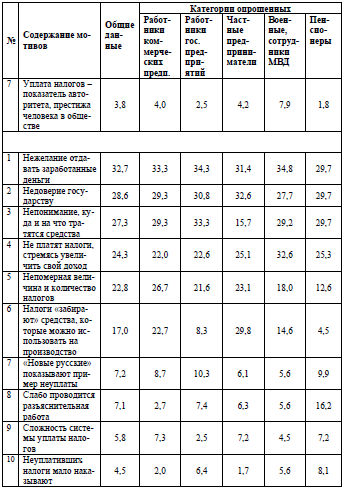

В нашем исследовании мы поставили своей целью рассмотреть два вышеупомянутых вида мотивов: уплаты налогов и уклонение от них. Результаты опроса в целом и по некоторым категориям респондентов можно пронаблюдать по таблице (см. табл. 20).

Таблица 20. Мнения респондентов о мотивах уплаты и неуплаты налогов (по некоторым категориям)

В качестве побудителей, стимулирующих уплату налогов, вышли на первые места среди работников бюджетных организаций, военнослужащих, пенсионеров и т.п. социальные мотивы и, прежде всего, понимание необходимости данных средств для существования общества, для функционирования жизнеобеспечивающих его организаций, на социальную защиту и т.п. Это аналог для упомянутой «добропорядочности» зарубежных налогоплательщиков. В то же время нельзя не отметить, что для работников коммерческих и частных предприятий весьма значимыми оказались мотивы административной и уголовной ответственности. Наличие этих моментов, на наш взгляд, не позволяет исключать из форм воздействия на «нерадивых» налогоплательщиков методов и приемов давления и принуждения, которые определенными категориями граждан воспринимаются и понимаются быстрее. К значимости последних реалий подводят и несформированность сугубо социально - психологических мотивов: только 3,8% респондентов отметили, что «уплата налога - показатель авторитета и престижа человека в обществе».

Мотивы уклонения от налогов также весьма разнообразны. На первых местах среди них житейски вполне понятные причины. Нежелание расставаться хотя бы и с небольшой частью своей собственности - естественное стремление любого человека. Не случайно, по мотиву №1 весьма близки мнения респондентов из разных категорий, включая пенсионеров. Такое единодушие характерно для них далеко не всегда. Мотивы недоверия государству и непонимания, куда и на что тратятся средства по своему значению идут рядом. Ря- доположны они и по своей сути: сегодня в обществе весьма распространено мнение о нерациональной и даже преступной трате государственных средств бюрократами из различных властных структур. Направлять свои деньги в коррумпированные органы - это не нравится любому человеку. К тому же, весьма слабо обеспечена информированность о конкретных расходованиях налоговых поступлений (о чем мы скажем чуть ниже).

Среди мотивов неуплаты налогов одно из первых мест занимают «стремления» сэкономить средства для увеличения своих доходов, их использования для расширения производства (в сумме около 40% ответов). К данной группе мотивов скорее всего «примыкает» и суждение о непомерной величине и количестве налогов (26,7%). Стоит напомнить читателю, что 27,7% респондентов, работающих в коммерческих структурах, и 44,2% частных предпринимателей, объясняя свою реальную практику уклонения от налогов, указывают, что «если этого не делать, то легко остаться нищим». Среди других мотивов можно назвать также подмеченную определенной частью опрошенных «сложность системы уплаты налогов».

По-видимому, многие из названных причин неуплаты налогов не в столь заостренной форме, как в России, проявляются и в других странах. Так, А. Элинг, исследуя оценку налоговой реформы в Дании со стороны предпринимателей, предлагал испытуемым дать оценку по 7-балльной шкале следующих последствий реформирования:

1) Налоговая система станет в результате реформирования более / менее доступной для понимания.

2) Налоговая система станет более / менее справедливой в результате реформирования.

3) Реформа делает налоговую систему более простой / сложной.

4) Реформа приведет к денежным расходам / доходам в нашей организации.

5) Реформа приведет к увеличению / уменьшению нашей административной нагрузки (9, с.149).

В данном исследовании был сделан в определенной степени парадоксальный вывод: «чем меньше организации сталкиваются с налоговым законодательством, тем спокойнее они к нему относятся (там же, с.154). Любые изменения в налоговой системе, малопонятные или каким-то образом усложняющие установленный порядок исчисления налогов, психологически будут оцениваться отрицательно. Этот момент по своим последствиям будет стимулировать попытки уклонения от налогообложения. Напротив, понятные и простые новации в системе налогов, касающиеся большинства налогоплательщиков, будут позитивно влиять на общее изменение отношений.

В особый ряд психологических проблем налогообложения можно поставить сопровождение эффективной борьбы с нарушением налогового законодательства. Направлений в этой работе много: от формирования психологии неприятия любых налоговых нарушений (начиная с детского возраста) до психологического обоснования конкретных мер наказания, чтобы они воспринимались как обоснованные и справедливые как можно большим числом людей. Это зачастую требует расширения «карательных мер» государства к злостным нарушителям законодательства, повышению эффективности работы налоговой политики.

Если вспомнить уже приведённое рассуждение канадского психолога Бейси об аналогии между системой взысканий и «раскаленной печью», то можно эту аналогию уверенно переносить и в практику налоговых органов. Вернёмся к ним с соответствующими комментариями.

1) Горячая печь излучает жар, т.е. предупреждает всех, что прикосновение к ней вызывает ожог. Налоговая система также должна быть предупредительной, т.е. включать в себя информацию не только о критериях и размерах выплат, но и о конкретных последствиях нарушения установленного порядка. Распространению этих сведений необходимо уделять самое пристальное внимание, всемерно используя средства массовой информации.

2) Горячая печь обжигает сразу же в случае соприкосновения к ней, никто не подвергает сомнению связь между прикосновением к печи и ощущением боли. Санкция за уклонение от уплаты или неправильную выплату налогов должна быть неотвратимой и следовать сразу же за совершившимся противозаконным действием.

3) Горячая печь обжигает каждого, не обращая внимания на его отношение, позицию, протекцию. Человек, имеющий обширные личные контакты и связи во властных структурах, а то и «свою руку» в налоговых и административных органах, не должен «по знакомству» уходить от ответственности за свои нарушения.

4) Горячая печь обжигает всегда, при любом соприкосновении, нет такого положения, чтобы ожог был в отпуске. Не должно быть положения, когда из-за ушедшего в отпуск или на пенсию должностного лица теряется ясность и жесткость в налоговой практике конкретного органа, неоправданно изменяются санкции за неуплату налогов или сокрытие собственности от налогообложения.

5) Обжегшийся человек обижается на печь «не сильно и не долго», а больше обижается на себя. При четко отрегулированной системе налогообложения не включаются в действие различные психологические защитные механизмы, которые позволяют в случаях нарушений «кивать» на других («все так делают», «не я один такой», «другие больше меня и дольше налоги не выплачивают»), на налоговые органы («они нарушают мои права») или на государство в целом («кругом такой беспорядок, что неуплата налогов - дело маленькое», «все равно деньги уходят на бесполезных чиновников»). При выполнении всех четырех названных выше требований человеку приходится признавать свои упущения и действительно обижаться на себя.

Одним из самых главных является приведенный выше первый принцип «горячей печи», поскольку предупреждение о последствиях нарушений может быть реализовано лишь через высокий уровень гласности о налоговой системе. В связи с этим кратко остановимся на некоторых вопросах налогового информирования, субъективных последствиях его соблюдения или нарушения.