Перечень всех учебных материалов

Государство и право

Демография

История

Международные отношения

Педагогика

Политические науки

Психология

Религиоведение

Социология

4.3. Деньги как всеобщий эквивалент собственности

Деньги в истории общества всегда имели и имеют непреходящее значение. Наличие или отсутствие денег влияет на сознание и поведение людей, поскольку они являются атрибутом повседневной жизни человека: они сопровождают любую покупку или продажу различных объектов собственности, они становятся средствами сбережения, они зачастую выступают как атрибут твоего богатства, которое можно, с одной стороны, накапливать, а с другой - «предъявить» в качестве веского аргумента любому интересующемуся лицу. И богатый, и бедный человек психологически переживает свою обеспеченность деньгами. Один миллионер сказал: «Если у вас нет денег, то вы думаете о деньгах. Если у вас много денег, то вы думаете только о деньгах».

В житейской практике (истоки анализа которой можно найти уже в трудах Аристотеля) предполагалось, что деньги одновременно выполняют три различные, но более или менее взаимосвязанные, функции, к которым обычно относят:

1) мера ценности,

2) инструмент обмена,

3) роль сокровища (резерва), которые можно хранить и накапливать.

Кратко рассмотрим каждую из таких функций.

Деньги выполняют функцию меры ценности, поскольку ценность всех товаров можно оценить в денежных единицах. В таком своем значении деньги - это простая единица измерения, с которой сравнивают товары для того, чтобы определить им цену. Это самая архаическая роль денег. Деньги, как мера ценности, существовали уже у древних египтян, которые имели деньги как единицу измерения. Любой товар как ценность должен осмысливаться психологически. Это признают и экономисты: «Иногда ценность рассматривается как психический, а иногда как физический феномен. Но хотя определение ценности всегда заключает в себе психический процесс - суждение, однако термины, в которых выражаются и измеряются результаты этого определения, являются физическими» (91, с.26).

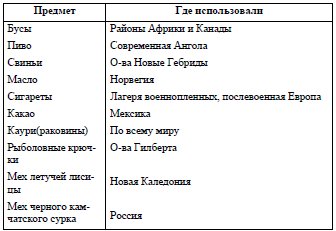

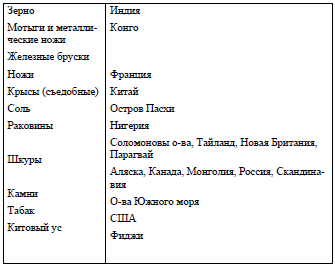

Деньги являются инструментом обмена, поскольку они опосредуют все акты покупки или продажи. В данном случае деньги выступают в роли общепринятого посредника любых экономических и торговых сделок. Ирвинг Фишер в своей работе «Покупательная сила денег» в начале 20 века констатировал: «Для того, чтобы какой- нибудь товар назывался деньгами, он должен быть общепризнанным при обмене, и наоборот, всякий товар, общепризнанный при обмене, должен называться деньгами. Лучшим примером денежного товара в настоящее время являются золотые монеты» [91, с.26]. Отражая тот факт, что функцию денег могут выполнять самые разнообразные атрибуты А.Фернам и М.Аргайл приводят в своей книге интересную таблицу: «Необычные предметы, которые использовались в качестве денег» [см.89, с.20]:

Деньги выполняют роль сокровища или резерва, поскольку благодаря более или менее гарантированной способности сохранять ценности деньги можно хранить и накапливать. Современные же деньги по своей сути являются бумажно-кредитными и представляют собой социальное явление. Доверие к таким деньгам определяется не золотым содержанием, а доверием к авторитету той или иной государственной власти. Например, доверие к доллару - это доверие к могуществу и богатству США.

Триединство функций денег наиболее рельефно в прошлом человечества воплотилось в золоте - универсальном денежном товаре. Золото стало таким атрибутом, который, поскольку речь идет о деньгах - товаре, одновременно является «идеальной» мерой ценностей, успешно использующимся инструментом обмена и также реальным средством накопления богатства.

Анализ, сделанный исследователями, показывает, что мы можем обращаться к самым различным психологическим нюансам в вопросах накопления, сбережения, функционирования и траты денег. Важно отметить, что экономисты так или иначе показывали значение психологических феноменов в разного рода способах использования денег. В частности, И.Фишер рассматривал влияние индивидуальных привычек на скорость обращения денег и депозитов по трем направлениям.

Во-первых, их влияние на скорость обращения денег. Он считал, что скорость обращения денег у человека - расточителя будет выше средней. Напротив, его бережливый сосед, стремящийся «подкопить средства на непредвиденные случаи», будет давать своим деньгам меньшую скорость обращения.

Во-вторых, на скорость обращения денег будут влиять, говоря современным языком, привычка пользоваться сберегательными книжками и счетами в банках (в случае использования пластиковых карт) для приобретения покупок «в долг».

В-третьих, на скорость обращения денег будет также влиять привычка (или отсутствие таковой) пользоваться чеками.

Таким образом, автор показал, что привычка к расточительству, привычка покупок в долг и привычка пользоваться чеками имеют тенденцию повышать уровень цен путем влияния на скорость обращения денег (91, с.85-93).

Из-за отсутствия возможности в небольшом параграфе затронуть значительное количество проблем психологии денег мы остановимся на двух моментах: во-первых на общем значении денег для человека, во-вторых, на взаимосвязи денег с социальным и психологическим самочувствием человека.

Если обратиться к первому вопросу, то в обыденном понимании деньги:

1) Все другие «объекты» собственности и потребности, что я на них могу купить, и что станет «моим».

2) Это возможные прибыли, которые я могу получить, вложив деньги в какие - то предприятия и объекты.

3) Это нужные мне люди, которые за деньги сделают для меня, что угодно.

4) Это безгранично расширяющиеся для меня дали пространства и времени, в которых можно заявить о собственном «я».

5) Это - чувство свободы, которое я могу ощущать, даже будучи ограниченным и стесненным в своем собственном поведении. Ф.М. Достоевский в «Записках из мертвого дома» писал: «Деньги есть чеканная свобода, а потому для человека, лишенного совершенно свободы, они дороже вдесятеро».

6) И в связи с другими причинами - это чувство моего собственного достоинства, растущее вместе с умением «делать» деньги и увеличивать их массу.

7) Наконец, шестое - наличие значительной суммы денег для окружающих меня людей будет мерилом моего успеха (т.е. способностей и дарований), моих достижений и соответственно показателем моего социального статуса.

Этот перечень, естественно, может быть дополнен и расширен различного рода частностями. Причем, самым примечательным становится то, что наличие денег в современном митре выступает в качестве признания общей психологической развитости личности, показателем ее ума и интеллектуальности. Примечательно высказался по этому поводу М. Лернер: «В нашей культуре мы делаем героев из людей, которые сидят на куче денег, и внимаем не только тому, что они говорят в пределах своей компетентности, но прислушиваемся к их мудрости по любому другому вопросу в мире» [см.89, с.178].

Отечественные психологи, работающие в области экономической психологии, вслед за зарубежными коллегами приводят интересные примеры денежных типов личности, что мы уже частично использовали при дифференциации типов собственников. Опираясь на зарубежные исследования, О.С.Дейнека показывает следующие типы [22, с.62]:

«Скряга» копит деньги, что само по себе является увлекательным для него. Он часто испытывает страх потери (денег, вещей, запасов, ресурсов, фондов) и страх недоверия к нему со стороны окружающих. Скряга испытывает удовольствие не от денег как блага, а от защищённости с помощью денег.

«Транжир» демонстрирует компульсивное (навязчивое) и бесконтрольное поведение в отношении своих расходов, особенно в момент депрессии, ощущения своей незначительности и чувства отверженности. Тратоголизм - его короткоживущая отдушина, которая в итоге приводит к чувству вины.

«Денежный мешок» полностью захвачен зарабатыванием денег, которые рассматриваются как лучший способ добиться могущественного статуса и одобрения окружающих. Он уверен, что чем больше денег он имеет, тем больше возможность управлять окружающим миром, и тем больше он будет счастлив.

«Торгаш» навязчиво охотится за дешёвкой, даже если она ему не нужна, потому что получение вещей за меньшие деньги обеспечивает ему чувство превосходства. Он чувствует себя раздражённым и подавленным, если ему приходится платить ту цену, которую спрашивают.

«Игрок» чувствует себя бодрым и оптимистичным, принимая вызов. Ощущения власти, которое приносит выигрыш, и его ожидание компенсирует риски проигрыша, а остановка в цепи поражений и побед воспринимается как жизненное затруднение».

Авторы монографии «Экономическая психология» дополняют и конкретизируют данную классификацию некоторыми другими типами личностей [102, с.211-212].

«Коллекционер». Деньги представляют ценность как предмет искусства. Хорошо понимает их стоимость в этом смысле. По типу деятельности ближе всего к «торгашу». По профессии может быть кем угодно, нередко коллекционирование становится основным занятием.

«Абстракционист» безразличен к деньгам, накоплению, покупкам. Охотно поручает распоряжаться заработанными деньгами близким людям, высвобождая время для работы. Часто встречается среди работников творческого труда.

«Конкретик» - человек, для которого деньги представляют вполне осознанную и определённую ценность. Недостаток денег воспринимают трагически. Придерживается этики вещизма и накопительства.

«Завистник» завистлив и неприязнен к преуспевающим людям, не способен взять на себя ответственность за свои неудачи. В случае денежной удачи кичлив к тем, кто имеет меньше денег.

«Паразит» готов жить на подачки, не несёт ответственности ни за кого и ни за что. Представитель социальных низов.

«Фальшивомонетчик». Ярко выраженная наклонность получения выгоды путём обмана. Не обязательно богатый человек».

Приведённые типологии показывают, что отношение к деньгам может быть самым разнообразным, раскрывая определённые психологические особенности людей. Но не трудно заметить, что любой из названных типов раскрывает лишь какую-то одну сторону личностного подхода к значению и использованию денег. Это происходит потому, что часто типологии в зарубежной науке строятся на основе клинического анализа неврозов, связанных с такими формами поведения, как оплата налогов, составление завещания, накопление, использование кредитных карт и т.п. Реальное использование денег в качестве универсального вида собственности порой остаётся вне поля зрения исследователей. В России, где интенсивно идёт накопление собственности, где люди по-настоящему впервые ощутили «вкус денег» в массовом порядке, наблюдаются некоторые особенности отношения к данным реалиям, что мы постараемся осветить в соответствующем разделе учебного пособия.

Деньги как вид собственности связаны с повседневным «самочувствием» личности. При этом данная связь, по-видимому, ни в коей мере не может быть определена односторонне. Не имея на этот счет надежных исследований в отечественной практике, обратимся к некоторым фактам, выявленных социальными психологами из других стран.

Исследования, проведенные в последние годы в зарубежных странах, показывают обоснованность бытующих утверждений о взаимосвязанности жизненных целей и уровня материальной обеспеченности. Так, в ответах американцев на 13 вопросов об их удовлетворенности жизнью, оказалось, что менее всего они довольствуются суммой денег, на которые приходиться жить. На вопрос: «Что бы сделало вашу жизнь лучше?» самым частым в ходе национального вопроса Мичиганского университета были ответы «большее количество денег». Каждая вторая женщина, двое их трех мужчин и четыре пятых от общего числа опрошенных, зарабатывающих более 75 тыс. долларов в год, хотели бы быть богаче, чтобы осуществить свои мечты, средний американец называл сумму в 102 тыс. долларов. Данные тенденции наблюдаются и у учащейся молодежи США. Число молодых людей, согласившихся с тем, что самой главной причиной поступления в колледж для них является «заработать в будущем побольше денег» возросло с половины числа опрошенных в 1971 году до трех четвертей в 1997г. А доля юношей и девушек, считающих «очень важным или существенным» то, что они станут хорошо обеспеченными материально, возросло с 39% в 1970 году до 75% в 1997-м. Из 19 перечисленных целей эта стала первоочередной, за ней следовали: «стать авторитетным специалистом в избранной области», «помогать другим» и «прокормить свою семью» [51, с. 476-477].

За последнее десятилетие материальное благополучие американцев значительно поднялось. Так, с 1960 по 1997 гг. вырос процент квартир: с посудомоечными машинами с 7% до 50%; с сушилками для белья - с 20% до 71%; с кондиционерами - 15% до 73%. Вместе с тем обнаружен интересный парадокс: обеспеченность далеко не всегда сопровождается улучшением психологического самочувствия, «чувством счастья». Среди участников опросов национального центра общественного мнения США количество тех, кто относит себя к «очень счастливым», плавно уменьшалось в промежутке между 1957 и 1998 гг. с 35% до 32%. Таким образом американцы стали в два раза богаче, чем раньше, но ничуть не счастливее. Тем временем число разводов увеличилось вдвое. Подростковые суициды утроились. Количество несовершеннолетних правонарушителей выросло в 4 раза (там же, с 480-481).

Думается, что материалы проведенного исследования для отечественной практики важны в двух аналогичных аспектах. Во- первых, тенденция роста значения денег и стремления к ним безусловно будет действовать в нашем обществе, особенно для молодежи. Мотивы денег и собственности становятся преобладающими как во всех формах экономического поведения, так и при подготовке к нему: получение профессии, повышение квалификации и т.п.. Во- вторых, психологичное самочувствие, «чувство счастья» у наших граждан, как и за рубежом, далеко не всегда предопределяется «весом кошелька» или размерами собственного дома и участка, а зависит от других причин. При этом нельзя не учитывать особенностей менталитета русских, сформировавшегося за последние десятилетия.

В жизни часто встречается и другой парадокс, когда наличие денег, даже больших, не становится основой богатства человека из- за его личностных характеристик. В книге «Богатый ребенок, умный ребенок» данная идея иллюстрируется следующим образом: «Мой богатый папа часто повторял: «Деньги не делают тебя богатым». Развивая эту мысль, он говорил о том, что деньги могут сделать человека как богатым, так и бедным, и большинство людей, чем больше зарабатывает, тем беднее становятся. Впоследствии, увидев, как возросла популярность лотерей, он сказал: «Если деньги делают человека богатым, то почему так много выигравших в лотерею становятся банкротами» [39, с.147]. Подобные явления становятся все более частыми и в отечественной практике.

Вопрос о накоплении денег как универсального вида собственности в разрезе детального возраста перекликается с проблемой экономической социализации молодого поколения. Немаловажные моменты практики социализации выявления того, как дети «зарабатывают» деньги и как они их тратят. Возможными формами зарабатывания могут быть: заработки посредством труда, экономия средств, торговля (перепродажа продуктов и вещей, полученных от оптовиков); прямое и косвенное иждивенчество; получение денег в качестве подарков; «лояльные» формы рэкета; жульничество; участие в различного рода оплачиваемых и неоплачиваемых конкурсах; асоциальные формы (воровство, вымогательство, работа в теневых структурах и т.п.).

Нашем опросе конца 2005 года в городе Иркутске, 67,8 % учащихся старших классов указали, что им приходится «иногда» накапливать средства, а 21,9 % отметили, что делают это всегда. Старшеклассники, отвечая на вопрос: «Если Вам удается накапливать средства, то каким образом, чаще всего, Вы это делаете?» показали следующие способы:

1. Дают деньги родители и близкие родственники 81,0 %

2. Зарабатываю, трудясь вне семьи 35,6 %

3. Экономлю на покупке вещей 32,2 %

4. Экономлю на питании 27,0 %

5. Зарабатываю, трудясь в семье 10,9%

6. Занимаюсь перепродажей товаров 7,5 %

7. Играю в игровые автоматы 2,9 %

Оказалось, что то, каким образом накапливаются средства, зависит от пола молодых людей, от доходов на одного члена семьи в месяц, от занятости родителей в разных сферах экономики и т.п.

Таким образом, способы зарабатывания детьми и юношами денег самые разнообразные и практически «репрезентируют» все сферы экономической деятельности взрослых. Только в более скромных масштабах. Но если взять во внимание информацию СМИ и обмен мнениями между сверстниками по результатам своих «экономических» действий, то юноши, вне всякого сомнения, обладают представлениями о богатом арсенале способов зарабатывания, т.е. использования своих потенциалов и, отчасти, денежных средств для получения каких-либо прибылей. Иными словами, уже в детском возрасте некоторые индивиды получают практические навыки по реализации разных экономических ролей: производителя, продавца, покупателя и т.п. И этот результат в общественно приемлемых вариантах можно считать положительным эффектом экономической социализации.

Имеющиеся в распоряжении молодых людей деньги в основном тратятся на разного рода развлечения - удовольствия, подарки, покупку желанных вещей, необходимых запчастей и т.п. Можно сказать, что потребительское поведение в детском и юношеском возрасте максимально эгоистично и направлено на реализацию прихотей своего «я» и близких для индивида людей. Социально значимые расходы и, особенно, сбережения практически незначительны.

Все это говорит о том, что проблема отношения к деньгам в российском обществе нуждается в тщательном изучении, с целью более эффективного и скоординированного влияния на повышение роли материальных средств в социальном становлении молодежи. Заработки молодых людей, их умения и навыки заставить деньги работать на себя точно так же, как и на западе должны стать не эпизодами, а системой. Адекватно надо подходить к «тратам» подрастающего поколения, ненавязчиво подсказывая их разумность.

Одним из интересных примеров изменения денежных установок россиян стало их отношение к должникам, к известной «советской» традиции «перехватить до получки». Вот характерные признания рядовых кредиторов соседей и родственников: «раньше всё ясно было, а теперь всегда думаю: отдаст - не отдаст?; раньше легче давали в долг, а теперь всегда берёт досада на человека, неужели не может заработать сам; «никогда раньше не напоминал о том, что человек мне должен, а сейчас, если вовремя долг не вернут, начинаю злиться и всегда спрашиваю, когда отдашь - часто в грубой форме»; «страшно, что когда раньше брал в долг, чувствовал к человеку благодарность, а сейчас чаще чувствую к нему досаду и раздражение». Общий вывод, к которому приходят психологи, заключается в следующем. Если раньше бытовой заём был привычной частью межличностных отношений россиян и значимо не влиял на них, то сейчас факт займа или дачи денег в долг становится фактором, ухудшающим межличностные отношения (см. 103, 2004, с.105-108). Идёт тенденция, отражённая в старых русских пословицах: «Если хочешь врага нажить, то дай ему в долг денег», «Не дать взаймы - остуда на время, а дать взаймы - ссора на век».

Этот небольшой экскурс в психологию денежного долга отражает частный, но весьма значимый аспект изменения менталитета российских собственников. Добавим к этому то, что во многих зарубежных странах привычки брать взаймы и давать в долг не имеют широкого распространения. На это существуют соответствующие финансовые органы.

Особых размышлений, вне всякого сомнения, требуют обстоятельства, когда человек просит одолжить денег на предметы первой необходимости: еду, одежду, плату за жилье, обучение, расходы на медицинское обслуживание и лекарства. В таких случаях скаредность, излишняя экономность вряд ли оправдана, если, конечно, она не вызвана собственными проблемами в наличии средств. Здесь чаша весов, по-видимому, должна склоняться в пользу «нуждающегося». Гуманно и милосердно поделиться средствами в той мере, в какой это не принесет заимодавцу невосполнимых убытков в случае невозвращения долга. Если должник в силу объективных причин не сможет возвратить занятые средства, их можно отнести к выплатам, которые многие разумные люди считают как бы частью ежегодных взносов на меценатство и благотворительность. Это будет своего рода материальной формой эмпатии, сострадания, которые нравственно возвеличивают и облагораживают человека любого уровня богатства и бедности.

У Сергея Есенина есть весьма характерное в данном плане стихотворение.

Шел Господь пытать людей в любови.

Выходил он нищим на кулижку.

Старый дед на пне сухом, в дуброве,

Жамкал деснами зачерствелую пышку.

Увидал дед нищего дорогой,

На тропинке, с клюшкою железной,

И подумал: «Вишь какой убогой, -

Знать от голода качается, болезный».

Подошел Господь, скрывая скорбь и муку:

Видно, мол, сердца их не разбудишь...

И сказал старик, протягивая руку:

«На, пожуй. маленько крепче будешь».

Нравственно-психологическое значение деяний такого рода состоит в том, что даже самый бедный, может почувствовать себя не только «иждивенцем», живущим на общественные подаяния, а нормальным человеком, который, как и все остальные люди, может помогать другим.