Перечень всех учебных материалов

Государство и право

Демография

История

Международные отношения

Педагогика

Политические науки

Психология

Религиоведение

Социология

§ 4. Единый социальный налог

Принятая 5 августа 2000 г. вторая часть Налогового кодекса предусматривает новый вид налога — единый социальный налог. Единый социальный налог вводится с 1 января 2001 г.

Единый социальный налог предназначен для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь. Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний не включаются в состав единого социального налога (взноса) и уплачиваются в соответствии с федеральными законами об этом виде социального страхования.

Единый социальный налог зачисляется в государственные внебюджетные фонды — Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования Российской Федерации.

Налоговый кодекс выделяет две группы плательщиков единого социального налога:

- работодателей (юридических и физических лиц), производящих выплаты наемным работникам,

- и лиц, самостоятельно обеспечивающих себя работой (индивидуальных предпринимателей, адвокатов; крестьянские (фермерские) хозяйства; родовые, семейные общины малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования).

Если налогоплательщик относится одновременно и к первой и ко второй группе, он признается отдельным налогоплательщиком по каждому отдельно взятому основанию.

Не являются налогоплательщиками единого социального налога (взноса) те юридические и физические лица, которые производят уплату налога на вмененный доход для определенных видов деятельности, в части доходов, получаемых от осуществления этих видов деятельности.

Взносы на обязательное медицинское страхование неработающего населения в фонды обязательного медицинского страхования производятся органами исполнительной власти за счет средств, предусматриваемых на эти цели в соответствующих бюджетах.

Объектом налогообложения для работодателей (юридических и физических лиц) являются:

- суммы выплат работодателей наемным работникам по всем основаниям, в том числе вознаграждения по договорам гражданско-правового характера,

- предметом которых является выполнение работ (оказание услуг), а также по авторским и лицензионным договорам;

- выплаты в виде материальной помощи;

- иные безвозмездные выплаты.

В случае, если указанные выплаты производятся из прибыли, остающейся в распоряжении организации, то с данных выплат единый социальный налог не начисляется.

Для второй категории налогоплательщиков, так называемых самозанятых лиц, объектом налогообложения являются доходы от предпринимательской деятельности либо иной профессиональной деятельности за вычетом связанных с их извлечением. Для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, объектом налогообложения является доход, определяемый исходя из стоимости патента.

Налоговый кодекс РФ в ст. 237 детализирует налогооблагаемую базу, устанавливает единый для всех государственных социальных внебюджетных фондов перечень сумм, не подлежащих налогообложению (ст. 238 НК РФ), а также условия предоставления налоговых льгот (ст. 239 НК РФ). В частности, новым положением является освобождение от уплаты единого социального налога (взноса) иностранных граждан и лиц без гражданства (являющихся индивидуальными предпринимателями), а также иностранных граждан и лиц без гражданства (являющихся наемными работниками) в случае, если эти лица в соответствии с российским законодательством или условиями договора с работодателем не обладают правом на государственное пенсионное, социальное обеспечение или медицинскую помощь, осуществляемую за счет средств Пенсионного фонда РФ, Фонда социального страхования РФ, фондов обязательного медицинского страхования. Они освобождаются от уплаты налога в части, подлежащей зачислению в соответствующий фонд.

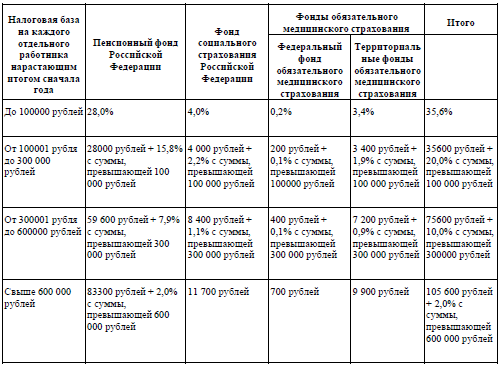

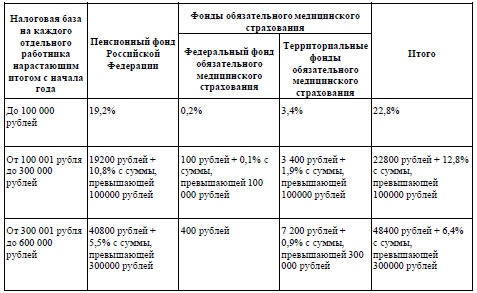

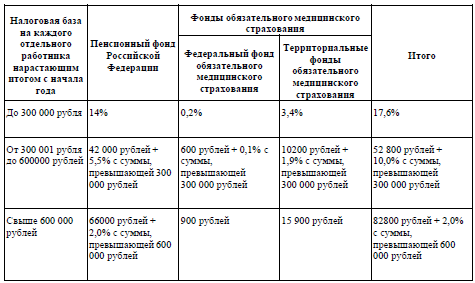

Ставки единого социального налога (ст. 241 НК РФ) установлены дифференцированно по каждому государственному социальному внебюджетному фонду. Размер ставки налога, зачисляемый в каждый отдельный фонд определяется дифференцированно в зависимости от суммы налогооблагаемой базы в расчете на каждого отдельного работника, а также категории налогоплательщика (см. таблицу):

Для работодателей (юридических и физических лиц):

Для работодателей — юридических лиц, занятых в производстве сельскохозяйственной продукции; родовых, семейных общин малочисленных народов Севера; крестьянских (фермерских) хозяйств:

Для лиц, самостоятельно обеспечивающих себя работой (занятостью):

Для адвокатов:

Порядок исчисления и уплаты налога определяется ст. 243 и ст. 244 Налогового кодекса РФ.

Порядок расходования средств, уплачиваемых в государственные социальные внебюджетные фонды, устанавливается федеральным законодательством Российской Федерации об обязательном социальном страховании.

С 1 января 2001 года контроль за правильностью исчисления, полнотой и своевременностью внесения взносов в государственные внебюджетные фонды (Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования), уплачиваемых в составе единого социального налога (взноса), осуществляется налоговыми органами. Налоговые органы уполномочены осуществлять все предусмотренные Налоговым кодексом РФ мероприятия налогового контроля, осуществляют взыскание сумм недоимки, пеней и штрафов по платежам, проводят зачет (возврат) излишне уплаченных сумм единого социального налога (взноса) в порядке, установленным Налоговым кодексом РФ.

Недоимки (задолженность) по уплате в государственные внебюджетные фонды и соответствующие пени подлежат уплате в порядке, действующем до введения в действие части второй Налогового кодекса РФ. Недоимка, пени и штраф по взносам в Государственный фонд занятости РФ подлежат уплате в федеральный бюджет.

Суммы излишне уплаченных страховых взносов в государственные социальные внебюджетные фонды по состоянию на 1 января 2001 г. подлежат зачету в счет уплаты единого социального налога (взноса) или возврату в порядке, установленном Налоговым кодексом РФ.