Перечень всех учебных материалов

Государство и право

Демография

История

Международные отношения

Педагогика

Политические науки

Психология

Религиоведение

Социология

§ 3. Финансирование социального обеспечения

Финансирование социального обеспечения осуществляется за счет страховых взносов работодателей и застрахованных, а также бюджетных ассигнований и иных источников. Предназначенные на это средства аккумулируются в различных фондах. Основным является фонд государственного (обязательного) социального страхования, из которого финансируется пенсионное обеспечение, обеспечение пособиями по временной нетрудоспособности и по материнству, а в некоторых странах — медицинское обслуживание застрахованных (например, в Венгрии), обеспечение по безработице (в Чехии). Размер страховых взносов в фонд социального страхования устанавливается, как правило, законом.

При установлении размеров страховых взносов учитываются обычно характер трудовой деятельности, условия труда, а также и объем страхования (страхование по всем страховым рискам, только пенсионное страхование, только на случай трудового увечья или профессионального заболевания).

Взносы в Фонд социального страхования часто распределяются по специализированным фондам, образуемым с учетом либо субъекта страхования, либо направленности страхования. Так, в Сербии функционируют Фонд пенсионного и инвалидного страхования работников, Фонд пенсионного и инвалидного страхования лиц, ведущих самостоятельную хозяйственную деятельность, Фонд пенсионного и инвалидного страхования крестьян. В Венгрии страховые взносы в установленной пропорции уплачиваются в Фонд пенсионного страхования и Фонд медицинского страхования (медицинское обслуживание, выплата пособий по временной нетрудоспособности и за время отпуска по материнству), а в Чехии — в Фонд пенсионного страхования, в Фонд больничного страхования и в Фонд страхования по безработице. Целевая направленность страховых взносов установлена также польским Законом от 13 октября 1998 г. и болгарским Кодексом обязательного социального страхования 1999 г. Как правило, в особом фонде аккумулируются взносы по страхованию в связи с трудовым увечьем или профессиональным заболеванием.

Во всех странах в формировании фондов социального страхования участвуют взносами как работодатели, так и застрахованные. В СРЮ, Польше и Болгарии работодатели и застрахованные будут уплачивать страховые взносы в равных долях к 2007 г. Так, в СРЮ работодатель и застрахованный уплачивают страховые взносы в размере по 12,8% стахуемого дохода (в общей сложности — 25,6%). Согласно польскому Закону от 13 октября 1998 г. уплачиваемые в равных долях работодателем и застрахованным страховые взносы составляют: на пенсию по старости— 19,52% и на пенсию по нетрудоспособности (по инвалидности) — 13,0% дохода (но не свыше 250% годовой средней заработной платы по стране), а на страхование по болезни (включая материнство) — 2,45% дохода (без ограничения максимумом). В Болгарии соотношение долей работодателя и застрахованного постепенно будет изменяться с отношения 80:20 в 2000 г. до 50:50 — в 2007 г. Размер страхового взноса в фонд пенсий — 32% страхуемого дохода (не свыше 10- кратной минимальной заработной платы) и в фонд страхования по общему заболеванию и материнству — 3%. В Венгрии страховой взнос работодателя составляет 37% выплаченной заработной платы, из них 22% — в Фонд пенсионного страхования и 15% — в Фонд медицинского страхования (из него выплачиваются также пособия по болезни и материнству); страховой взнос работника в Фонд пенсионного страхования — 9% его заработка (вступившие в члены пенсионной кассы уплачивают этот взнос в размере 1% заработка). В Чехии работодатель уплачивает страховой взнос в размере 26% заработной платы застрахованного, из которых 3,3% — в Фонд больничного страхования, 19,5% — в Фонд пенсионного страхования и 3,2% — в Фонд пособий по безработице; чешский работник уплачивает страховой взнос в размере 8% заработка, из которых в указанные фонды направляется соответственно 1,1; 6,5 и 0,4%.

Работодатель уплачивает также специальный взнос на страхование в связи с трудовым увечьем или профессиональным заболеванием. Размер такого взноса, например, в Болгарии — 0,7% дохода застрахованного, в Польше — от 0,4% до 8,12%, а в СРЮ — от 5 до 15% дохода с учетом условий труда.

В Румынии уплачиваемые работодателем страховые взносы дифференцированы с учетом категории работ и составляют: 35% выплаченной заработной платы — по работам 1-й категории, 30% — 2- й и 25% — 3- й категории (общие условия труда); работник уплачивает обязательный страховой взнос в размере 3% заработной платы в фонд дополнительной пенсии.

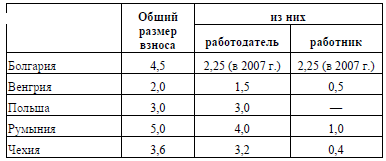

Специализированные фонды, из которых осуществляется выплата пособий по безработице (например, фонд « Профессиональное обучение и безработица» — в Болгарии, Фонд труда — В Польше, Фонд выплаты пособий по безработице — в Румынии), во всех странах, кроме Польши, формируются из взносов работодателей и работников. Законодательно установлены следующие размеры взносов в эти фонды (в %):

В сущности, это — страховые взносы по социальному страхованию, но таковыми они признаны пока только законодательством Чехии. Эти фонды, задачи которых значительно шире, чем выплата пособий по безработице, дотируются из госбюджета, поскольку в условиях массовой безработицы в странах Восточной Европы за счет указанных взносов не могут быть покрыты даже расходы по выплате пособий. Так, в Польше сумма собранных взносов покрывает менее 50% выплаченных пособий по безработице (и страховых взносов в Фонд социального страхования с этих пособий), а дотация из госбюджета составляет почти 60% доходов Фонда труда.

На социальное обеспечение, понимаемое в широком смысле, т.е. включая медицинское обслуживание, пенсионирование ряда категорий граждан, прежде всего военнослужащих, социальную помощь (обслуживание), направляются значительные ассигнования из государственных и местных бюджетов во всех странах. В некоторых странах (в Польше, Чехии) госбюджет-ные расходы на социальное обеспечение возросли в связи с тем, что пособия на детей, ранее обеспечиваемые из фондов социального страхования, ныне выплачиваются за счет государственного или местных бюджетов.

Говоря о фондах социального обеспечения, следует иметь в виду, что в некоторых странах сохранилась система социальных фондов предприятий. Так, согласно польскому Закону от 4 марта 1994 г. о заводском фонде социального обслуживания на каждом предприятии (независимо от формы собственности) создается такой фонд, в который отчисляется 37,5% (а на работников, занятых в особо тяжелых условиях, — 50%) среднего месячного заработка по стране на каждого работника, причем размер отчисления в определенных случаях может быть повышен. В то же время коллективным договором могут быть установлены меньшие размеры отчислений либо решено не создавать такой фонд. За счет фонда социального обслуживания обеспечиваются различные формы отдыха, культурно-просветительной и спортивной деятельности, оказание материальной помощи, причем услугами этого фонда могут пользоваться как работники предприятия и члены их семей, так и пенсионеры — бывшие работники предприятия и члены их семей.

Средства предприятий в некоторых странах, например, в СРЮ, Румынии, Польше, Венгрии, привлекаются для выплаты пособий по временной нетрудоспособности и в некоторых иных случаях (например, в Венгрии — для доплаты к членским взносам членов пенсионной кассы).

При оказании социальной помощи используются также добровольные взносы юридических и физических лиц.

Средства, аккумулируемые и расходуемые фондами социального страхования труда и иными государственными фондами, социальными фондами предприятий, составляют значительную часть национального дохода стран Восточной Европы.