Перечень всех учебных материалов

Государство и право

Демография

История

Международные отношения

Педагогика

Политические науки

Психология

Религиоведение

Социология

4. Международные валютные отношения

Как известно, оплата международных сделок предусматривает использование валют. В отличие от внутренней торговли, где используется одна валюта, в международных расчетах предполагается использование двух валют. Продавец товара, экспортируя его за границу, стремится получить валюту своей страны, которая ему необходима для выплаты зарплаты рабочим, приобретения сырья, уплаты налогов и процентов за кредит и т. д. Покупатель товара, располагая своей национальной валютой, должен обменять ее на валюту продавца для оплаты сделки. В результате возникает рынок валют, где деньги одной страны обмениваются на деньги другой страны и где каждая валюта имеет определенную цену в денежных единицах другого государства. Таким образом, складываются валютные курсы. Так, например, валютный курс 1 дол. США на Нью-Йоркской фондовой бирже составлял на 13 января 1994 г. 1,751 марки ФРГ, или 101,65 иен, или 5,938 французских франков, т.е. за эту цену в марках, иенах или франках доллар США мог быть приобретен на валютном рынке.

Цены валют определяются в результате банковских котировок с учетом спроса и предложения отдельных валют, а в некоторых странах - на базе курса, фиксируемого на валютных биржах. При наличии валютных ограничений курс (или несколько курсов, в зависимости от вида валютных операций) может устанавливаться официальными органами.

Валютные котировки бывают прямыми и косвенными. Прямая котировка предполагает, что к единице инвалюты приравнивается то или иное количество национальных денежных единиц, а косвенная - что к единице национальной валюты приравнивается определенное количество инвалюты.

Коммерческие банки используют двойную цену валют: цену (курс) покупки и цену (курс) продажи. Разница между ними (спред) образует прибыль банка.

Для обслуживания внешнеторговых операций и туризма купля-продажа валюты осуществляется с немедленной поставкой (на второй день, не считая день заключения сделки). Эта сделка называется “спот”. Для спекуляции на валютном рынке или операций по страхованию от валютного риска заключаются срочные (форвардные) сделки. Банки страхуются от рисков изменения валютного курса с помощью операций “своп” - купли (продажи) валюты на условиях “спот” с одновременным заключением обратной сделки на срок и взаимозачетом наличных и срочных операций. Это минимизирует потери от изменения курса. Еще одной разновидностью операций с валютой являются срочные сделки на бирже (фьючерсные), когда предметом торговли выступает стандартный контракт в определенной валюте (с указанием суммы сделки и срока поставки валюты).

Валютный курс играет важную роль в определении эффективности участия страны в международном разделении труда. С его помощью сопоставляются национальные цены товаров, уровни заработных плат и других элементов издержек с аналогичными показателями других стран. На этой основе определяется эффективность экспортно-импортных сделок, целесообразность расширения производства или импорта тех или иных товаров.

Коммерческие банки, осуществляющие расчеты между экспортерами и импортерами, образуют институциональную структуру мировых валютных рынков. На межбанковский рынок приходится до 95 % валютных сделок. Здесь используются различные расчетные и платежные документы (переводы, векселя, чеки и др.). Более 90% международного валютного оборота осуществляется на базе 6 валют - доллара США, марки ФРГ, японской иены, фунта стерлингов, швейцарского франка и французского франка. Субъектами валютного рынка являются также центральные банки стран, воздействующие на конъюнктуру рынка посредством операций по купле-продаже валют или установления правил для участников валютных операций, международные и региональные организации, крупнейшие торгово-промышленные и финансовые корпорации, частные лица.

Организационно мировой валютный рынок представлен совокупностью финансовых центров, связанных друг с другом средствами телекоммуникаций (Нью-Йорк, Лондон, Париж, Цюрих, Франкфурт - на - Майне, Токио, Гонконг, Сингапур, Бахрейн и др.). Это обеспечивает непрерывность протекания валютных операций.

Экспорт товара из страны А в страну Б создает на валютном рынке спрос на валюту страны А со стороны импортеров страны Б и, соответственно, предложение валюты страны Б. Напротив, импорт из страны Б в страну А создает на валютном рынке спрос на валюту страны Б и, соответственно, предложение валюты страны А. Поэтому изменения экспорта и импорта порождают изменения спроса и предложения валют и вызывают колебания валютных курсов. Это фиксируется в процессе ежедневной биржевой котировки курсов.

Рассмотрим колебания курсов применительно к балансу текущих операций. Например, рост экспорта США в ФРГ приводит к росту спроса на доллары для оплаты этого экспорта. При этом, чем ниже уже сложившийся курс доллара, тем спрос на доллары больше. В самом деле, низкий курс доллара означает, что конкурентоспособность американского товара в ФРГ высока. Американский товар ценой 100 дол. при курсе 1 дол. = 1,75 ДМ стоит 175 ДМ, а при курсе 1 дол. = 1,70 ДМ - 170 ДМ. Это вызывает рост спроса на доллары, чтобы купить американский товар по низким ценам.

Соответственно, предложение долларов определяется объемами импорта товаров из ФРГ и спросом на эти импортные товары. При этом рост курса доллара в марках делает импорт более выгодным, и предложение долларов растет. В результате складывается некоторый равновесный курс. Однако постоянные изменения во внешней торговле порождают отклонения от состояния равновесия. Например, ускорение экономического роста в США вызывает рост доходов и увеличение спроса на товары, в том числе и товары, импортируемые из ФРГ. В результате предложение долларов для обмена на марки вырастет, и на валютных рынках обнаружится избыток долларов, что приведет к падению его курса и к удорожанию товаров из ФРГ в долларах. Это вызывает снижение импорта товаров и снижение предложения долларов. С другой стороны, спрос на американские товары в ФРГ при падении курса доллара к марке растет, что вызывает рост спроса на доллары, повышение его курса и возврат к равновесию.

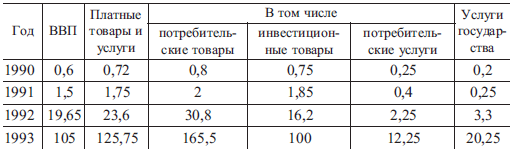

Применительно к долгосрочным временным интервалам существует гипотеза о корректировке курсов валют в зависимости от покупательной способности валют. Эта концепция исходит из того, что в различных странах на длительном отрезке времени существует тенденция к выравниванию цен на товары-субституты, исчисленные в одной и той же валюте. В противном случае арбитражные спекулянты при условии свободной торговли обеспечивают восстановление равновесия. Отсюда следует, что цены в национальной валюте связаны с ва- 80 лютными курсами. Это дает возможность прогнозировать валютный курс в зависимости от темпов изменения денежной массы в различных странах. Валюта страны с высокими темпами роста денежной массы и падающим реальным ВЦП, очевидно, обесценивается, и ее курс понижается. Кроме того, концепция дает возможность рассчитывать валютные курсы через паритет покупательной способности, что имеет некоторое аналитическое значение. Так, по расчетам ИМЭМО РАН, паритеты покупательной способности рубля к доллару США по различным компонентам ВВП складывались следующим образом:

Таблица 2. Паритеты покупательной способности рубля к доллару США в 1990-1993 гг. (руб. за дол. США)

Однако надо учитывать, во-первых, что обеспечить единообразие набора товаров, образующих основу для сопоставления, крайне сложно. Во-вторых, применительно к сопоставлениям доллара и рубля надо иметь в виду различия в динамике цен и подходах к их формированию. В-третьих, надо учитывать различия в механизмах регулирования внешней торговли.

На валютный курс также влияет движение капитала. Приток капитала в страну из-за границы создает спрос на ее валюту, так как покупки акций корпораций, облигаций, недвижимости и т.п. оплачиваются в местной валюте. Напротив, отток капитала из страны ведет к росту предложения валюты, так как она должна обмениваться на инвалюту для приобретения акций, облигаций и недвижимости за рубежом. В свою очередь, приток и отток капитала определяются разницей в реальных процентных ставках в различных странах. Так, чем выше реальная процентная ставка в стране, тем эффективнее здесь капиталовложения. Поэтому спрос на валюту данной страны со стороны зарубежных инвесторов больше, и валютный курс повышается. Например, в первой половине 80-х гг. реальная процентная ставка в США была значительно выше, чем в других ведущих развитых странах. Это вызывалось введением жесткого контроля за денежной массой, ростом заимствований казначейства США на частном рынке для финансирования дефицита госбюджета и увеличением спроса на кредит со стороны частных инвесторов. В результате резко вырос спрос на американскую валюту, и за 1981-1984 гг. курс доллара по отношению к 10 основным валютам увеличился на 58%.

Из изложенного следует, что управление валютным курсом путем воздействия на курсообразующие факторы может быть одной из целей экономической политики. Изменения валютного курса прямо влияют на состояние торгового и платежного баланса и всю совокупность макроэкономических показателей. Понижение валютного курса вызывает рост экспорта и увеличение совокупного спроса, а значит, положительно влияет на динамику ВНП.

Повышение валютного курса удешевляет импорт и снижает конкурентоспособность импортозамещающих отраслей экономики (создавая стимул для снижения издержек), но одновременно уменьшает издержки предприятий, работающих на импортном сырье, и цены импортных потребительских товаров.

Так, удешевление импорта в США в 80-е гг. в результате роста курса доллара способствовало структурной перестройке американской экономики. Удовлетворяя потребность в продукции традиционных отраслей за счет импорта, США сосредоточили инвестиции в передовых и перспективных производствах. В то же время техническое перевооружение провели отрасли, конкурирующие с импортом. С другой стороны, резко вырос дефицит торгового баланса - в 5 раз за 1981-1986 гг. За границу уходило более 70% совокупного спроса на товары и услуги, и это вызвало существенное снижение темпов прироста ВНП.

Методы управления валютным курсом зависят от системы курсов, принятой в стране, т.е. от того, являются ли валютные курсы фиксированными или плавающими.

В рамках системы фиксированных курсов для управления курсом необходимо обозначить пределы его колебаний и поддерживать валютный рынок в равновесии за счет вмешательств (интервенций) центрального банка. Так, при падении курса валюты за установленные пределы центробанк должен предъявлять на нее дополнительный спрос, продавая инвалюту. Недостаток инвалюты для интервен- 82 ций на валютном рынке может быть преодолен за счет кредитов международных валютно-финансовых организаций и межгосударственных краткосрочных кредитов (так называемых своп-соглашений). Кроме того, стабилизации курса могут способствовать повышение процентных ставок, сдерживание импорта и расширение экспорта (с уменьшением спроса на инвалюту и увеличением ее предложения на рынке), а также меры в области валютного контроля (требования к экспортерам о продаже валютной выручки, в том числе по фиксированному курсу, регламентация обмена инвалюты, уплачиваемый в валюте налог на экспорт и т. п.).

В условиях плавающих валютных курсов поддержание курса обеспечивается автоматически. Так, снижение курса приводит к улучшению внешнеторговых позиций страны, так как экспорт становится конкурентоспособнее. Улучшение состояния торгового и платежного баланса способствует повышению курса.

Для взвешенной оценки достоинств и недостатков систем фиксированных и плавающих курсов рассмотрим практику валютного регулирования в рамках реальных международных валютных систем.

Международная валютная система представляет собой совокупность национальных и международных институтов, а также правовых норм, правил и инструментов, созданных с целью осуществления и регулирования расчетов на валютных и денежных рынках. Элементами, которые определяют ту или иную валютную систему, являются следующие: что именно принимается в качестве мировых денег, каким образом устанавливаются валютные курсы и правила обмена валют, каковы функции международных валютно-финансовых организаций, регулирующих расчеты на валютных рынках.

Первой международной валютной системой была система золотомонетного стандарта, которая образовалась приблизительно в 70-е гг. XIX века из национальных денежных систем, действовавших на золотой основе.

Основными чертами золотого стандарта были следующие:

1) параллельное обращение золотых монет и банкнот;

2) конвертируемость банкнот в золото по фиксированному курсу; свободный обмен центральным банком золотых монет и слитков на денежные знаки и обратно;

3) свободный ввоз и вывоз золота и свободное обращение денежных знаков за пределами страны.

Таким образом, в условиях золотого стандарта валютные курсы определяются путем пересчета золотого содержания валют. Так, если золотое содержание 1 доллара установлено в 1/20 тройской унции, а 1 фунта - в 1/4 унции золота, то 1 дол.= 0,2 ф.ст.

Механизм международных расчетов в условиях золотого стандарта проиллюстрируем следующим примером. Если американская фирма хочет вывезти из Великобритании шерсть, которая стоит 10 ф.ст., она продает 50 дол. за фунты по курсу 1 дол.= 0,2 ф.ст. и платит за товар. Предположим, что спрос на английские товары в США вырос и 1 дол. стоит 0,1 ф.ст. Тогда фирме предстоит заплатить 100 дол. за товар. Чтобы избежать этого, фирма купит в США золото по 20 дол. за унцию, отправит его в Великобританию и продаст по 4 ф.ст. за унцию. В результате она получит фунты по курсу 1 дол.= 0,2 ф.ст. и заплатит за товар 50 дол. Таким образом, золотой стандарт обеспечивает стабильность курсов в рамках так называемых “золотых точек” (золотой паритет плюс расходы на транспортировку золота и его страховку). Если курс больше золотой точки, то импортер оплачивает товар золотом, а не национальной валютой. Фиксированное содержание золота в валюте обеспечивает саморегулирование валютных курсов, и все отклонения от паритета корректируются потоками золота.

Так, увеличение спроса на английские товары в США приводит к увеличению предложения долларов для покупки фунтов стерлингов, следовательно, курс доллара падает, увеличивается вывоз золота в Англию, снижаются золотые резервы США, уменьшается количество золотых денег, уменьшается внутренний спрос на товары, снижаются цены на них и растет процентная ставка. Это имеет следствием рост курса доллара. Наоборот, в Англии рост денежной массы приводит к росту цен и снижению процентных ставок, что, в свою очередь, приводит к уменьшению курса фунта. Валютные курсы уравновешиваются.

Преимущества золотого стандарта состоят в обеспечении стабильной внешней и внутренней экономической политики. Так, в странах с пассивным платежным балансом снижение цен из-за оттока золота делает товары конкурентоспособными на внешнем рынке. Растет их экспорт, и равновесие платежного баланса восстанавливается.

Стабильные валютные курсы не только благоприятствуют внешней торговле, но и регулируют внутренние цены. Так, обесценение валюты приводит к оттоку золота, уменьшению денежной массы и снижению цен. Однако золотой стандарт создает зависимость денежной массы от 84 производства и ввоза золота, динамики внешней торговли и затрудняет автономную финансовую политику. Например, финансирование военных расходов путем выпуска бумажных денег быстро приводит к потере золотых запасов. В результате европейские страны во время первой мировой войны отказались от золотого стандарта. Попытки его восстановления в урезанных формах золотослиткового и золотодевизного стандарта после войны были неудачны.

Несмотря на то, что во время первой мировой войны и после нее США, Франция, Англия и Швейцария накопили золотые запасы и имели технические возможности для золотого обеспечения банкнот, необходимость вывода экономики из кризиса с помощью средств дефицитного финансирования объективно препятствовала возврату к золотому стандарту.

Послевоенное восстановление международных расчетов началось на базе национальных кредитных денег; и эту роль в 20-30 гг. играл английский фунт стерлингов. В этой валюте финансировались 2/3 оборота мировой торговли. Фунт стерлингов выступал как главная резервная валюта мира. Англия имела мощную заграничную банковскую сеть.

Однако кризис 1929-33 гг. продемонстрировал неустойчивость системы международных платежей. Это проявилось в “войне” валютных курсов, образовании валютных блоков, введении клиринговых (безналичных) расчетов, установлении валютных ограничений.

Второй международной валютной системой явилась Бреттон-Вудс- кая система (БВС). В отличие от золотомонетного и золотослиткового стандартов, эта валютная система была создана на основе широкого международного соглашения (подписано в 1944 г. в г. Бреттон-Вудс, штат Нью-Хемпшир, США) и предполагала наличие особых межгосударственных институтов в сфере валютных отношений. БВС состояла из следующих элементов:

1. В качестве международных денег были приняты золото и резервные валюты (доллар и фунт стерлингов). Доллар США приравнивался к золоту как эталон ценности валют, центральные банки и правительства других стран могли для международных расчетов обменивать доллары в казначействе США на золото по фиксированной цене 35 дол. за 1 тройскую унцию. Кроме того, доллар и фунт стерлингов могли обмениваться на золото на Лондонском рынке золота центральными банками и частными лицами для формирования золотых запасов. Здесь цена золота складывалась на базе официальной цены для частных лиц.

2. Курсы валют устанавливались на базе официальных валютных паритетов в золоте и долларах. Эти паритеты объявлялись стабильными, рыночные курсы не могли отклоняться от официальных паритетов более, чем на 1%. Государства обязывались корректировать колебания курсов путем валютных интервенций за счет собственных валютных резервов. Паритеты валют устанавливались, исходя из эквивалентности покупательной способности валют на долгосрочных временных интервалах. Если колебания курсов отражали фундаментальные изменения покупательной способности, то валюты могли быть ревальвированы или девальвированы одномоментно или по истечении некоторого периода плавания курса, в рамках которого определялись новые условия его равновесия.

3. Институтом межгосударственного регулирования валютных связей стал Международный валютный фонд (МВФ), созданный в 1946 г. Он был призван наблюдать за движением валютных курсов и оказывать финансовую помощь государствам - участникам Фонда для балансирования платежей, предоставляя в их распоряжение кратко- и среднесрочные кредиты в инвалюте. Капитал Фонда складывается из взносов государств-членов. Каждое государство имеет квоту, рассчитываемую исходя из уровня ее развития и удельного веса в мировой экономике. Эта квота определяет долю страны в капитале МВФ и возможности ее кредитования из средств Фонда. Взнос страны в МВФ осуществляется частично в собственной валюте, а частично в резервных активах. Решения в руководящих органах МВФ - совете управляющих и Директорате - принимаются большинством голосов.

Для уравновешивания своих платежей страны - члены МВФ пользовались ресурсами Фонда не в форме “классических” кредитов, а посредством продажи своей национальной валюты (в размере 2 квот) в обмен на эквивалент валюты других стран-членов. При этом национальная валюта поступает в собственность Фонда, но через специально оговоренный срок страна обязана выкупить то количество своей валюты, которое Фонд аккумулировал сверх ее квоты. Если валюта, ставшая собственностью Фонда, пользуется спросом, она может быть продана Фондом третьей стороне. Тогда первая страна получает возможность дополнительного кредитования в размере проданного Фондом объема валюты.

Значительную роль в Бреттон-Вудской системе играет Международный Банк Реконструкции и Развития (МБРР, Мировой Банк), имеющий 86 целью долгосрочное кредитование для инвестирования в проекты инфраструктуры, сельского хозяйства, здравоохранения и образования, а также (с 1982 г.) функции по урегулированию внешнего долга. Филиалами Мирового Банка являются Международная финансовая корпорация. Международная Ассоциация Развития, региональные кредитные и финансовые организации.

Бреттон-Вудская система отразила послевоенные реалии, и прежде всего, подавляющее экономическое превосходство США, которые к концу второй мировой войны обеспечивали 2/3 промышленного производства, 1/3 экспорта, владели 50% золотого запаса капиталистического мира, выступали монопольным экспортером ссудного капитала. Умеренный дефицит платежного баланса длительное время обеспечивал наличие долларов у других стран для международных расчетов, а с другой стороны, не создавал у их владельцев стремления обменять доллары на золото.

Установление фиксированных валютных курсов способствовало быстрому росту мировой торговли, стабилизируя расчеты между государствами и внешнеэкономическую деятельность фирм. БВС в то же время обеспечивала относительную самостоятельность государств в проведении внутренней экономической политики.

Однако сокращение отставания западноевропейских стран и Японии от США, инфляционное обесценение доллара и увеличение отрицательного сальдо платежного баланса США вызвали кризисные явления в Бреттон-Вудской системе. В 1970 г. в систему был встроен стабилизирующий элемент в виде наднациональных денег - специальных прав заимствования (СДР) - особых кредитно-резервных активов для урегулирования сальдо платежных балансов, занесенных на счета стран- членов МВФ пропорционально их долям в капитале Фонда. СДР используются официальными валютными органами для обмена на национальную валюту стран, назначенных Фондом, для операций по двусторонним соглашениям стран, для выкупа собственной валюты у Фонда, погашения задолженности Фонду и других целей. До распада Бреттон- Вудской системы СДР имели золотое содержание, равное золотому содержанию доллара, и приравнивались к нему.

Тем не менее, попытки стабилизации системы были неудачными, и в течение 1967-1973 гг. Бреттон-Вудская система претерпела ряд кризисов (девальвация фунта стерлингов и франка, ревальвация марки ФРГ, прекращение обмена долларов на золото (1971 г.), девальвация доллара в 1971 и 1973 гг.)

Усиление несбалансированности международных расчетов привело к тому, что страны с дефицитом платежного баланса для поддержания фиксированного курса должны были жертвовать национальными приоритетами. В странах с активным балансом усиливались инфляционные тенденции, преодолевать которые требовалось с помощью ограничительной денежно-кредитной политики, что сдерживало экономический рост. В результате произошел отказ от конституирующих черт Брет- тон-Вудской системы, ее основные механизмы оказались разрушены. Ведущие валюты перешли в режим самостоятельного и группового плавания относительно доллара. Были прекращены межгосударственные расчеты в золоте на базе его официальной долларовой цены.

К 1976 г. сложились системообразующие элементы нового механизма валютных отношений, которые получили оформление в г. Кингстоне (Ямайка). Ямайское соглашение было ратифицировано парламентами стран - членов МВФ к 1978 г. Специфическими чертами Ямайской валютной системы (ЯВС) являются следующие:

1. Отменены официальные цены золота и золотые паритеты валют. Прекращены взносы в МВФ в золоте, а сам золотой резерв МВФ частично возвращен государствам-членам, частично реализован на международном рынке, а полученные средства распределены между 104 развивающимися странами. Центральные банки получили право на свободные операции с золотом, например, на покупку его по рыночной цене как ликвидного товара с целью пополнения резервов.

2. Отменены обязательные фиксированные курсы валют, страны получили право сохранять валютный курс плавающим независимо или в привязке к другим валютам или набору валют, а также право на поддержание фиксированного курса валюты в единицах СДР или других счетных единицах.

3. Модифицированы функции МВФ. Квоты стран-членов были дважды увеличены. Выросли размеры кредитов Фонду со стороны ряда развитых стран.

С 1981 г. МВФ применяет новые кредитные механизмы. Для финансирования серьезных неравновесий платежного баланса в результате структурных кризисов в производстве и торговле используется система расширенного доступа. Максимальный объем кредитов на 1 год уве- 88 личился до 150% квоты (с 1984 г. до 125%), а сроком на 3 года - до 450%. Предоставление кредита происходит кредитными долями, при этом 75% кредитов приходится на 2-ю и 3-ю доли, и по мере роста долга страна предоставляет доказательства выполнения программы мер по оздоровлению экономики, согласованной с МВФ.

В случае падения валютной выручки от экспорта сырья используется программа компенсационного финансирования дефицита платежного баланса. Непрерывное подстраивание курсов под колебания конъюнктуры на рынке сырья дестабилизировало бы экономику, поэтому за счет кредитов МВФ временно возникающие дефициты баланса уравновешиваются, а возврат кредитов осуществляется в периоды бумов на рынках сырья. МВФ имеет также доверительный Фонд для финансирования дефицитов балансов наименее развитых стран и систему финансирования буферных запасов сырья.

МВФ стал активно вмешиваться в национальную экономическую политику стран-членов с целью ее координации, активно участвует в процедурах пересмотра внешней задолженности в Парижском клубе официальных кредиторов и Лондонском клубе, объединяющем коммерческие банки - кредиторы.

4. Усилилась роль специальных прав заимствования, которые после демонетизации золота становились основным резервным активом международной валютной системы, без ограничений накапливались странами и могли использоваться в широких пределах для расчетов между странами и Фондом. В СДР оценены активы Фонда, золотовалютные резервы стран. СДР используются при выпуске займов, предо ставле- нии кредитов, для открытия текущих счетов и депозитов в частном финансовом обороте.

СДР являются основой валютных котировок МВФ. С 1974 г. стоимость СДР стала определяться на базе корзины из валют 16 стран - крупнейших экспортеров, а с 1981 г. - на базе корзины из 5 валют с регулярным пересмотром состава корзины с учетом изменения важности валют. С 1.01.91 г. доля доллара США составляет в корзине 40% (1986 г. - 42%), марки ФРГ 21% (19%), японской иены 17% (15%), французского франка и фунта стерлингов по 11% (12%). Курс СДР составляет 1,206 дол. США за 1 ед. СДР.

Вместе с тем доля СДР в международных золотовалютных резервах мала. Развивающиеся страны, нуждающиеся во внешних ресурсах, выступают за увеличение выпуска СДР, что позволило бы им получить через посредство МВФ доступ к резервным валютам развитых стран.

После отмены фиксированных курсов валют ряд стран вступил в региональные валютные группировки. Еще с момента создания ЕС (1957 г.) европейские страны-участницы сотрудничали в валютной сфере. В1972 г. начала функционировать “валютная змея”, а в 1973 г. создан Европейский Фонд валютного сотрудничества.

Страны обязывались посредством интервенции центробанков поддерживать курсовые соотношения между валютами в размере ± 2,25% от центральных курсов. Кроме того, с апреля 1972 г. по март 1973 г. “змея” находилась в “туннеле”, образованном допустимыми пределами колебаний валют к доллару в размере ±4,5%.

Усиление валютного сотрудничества произошло после образования в 1979 г. Европейской валютной системы (ЕВС), к механизму которой в 1992 г. присоединилась Великобритания.

Центральным элементом ЕВС являлась экю - европейская расчетная единица, выступающая своего рода противовесом доллару и СДР. В отличие от СДР, экю обладает более развитыми денежными функциями. Эмиссия экю обеспечена золотовалютным резервом стран-участ- ниц. Стоимость экю представляет собой средневзвешенную величину от корзины валют 5 стран-членов ЕВС и составляет 0,9845 дол.; экю широко используется на еврооблигационном рынке, в экю выдаются кредиты и открываются депозиты частными банками Европы и США.

Режим валютных курсов в ЕВС на момент ее создания был похож на механизм БВС. Так, был установлен единый предел взаимных колебаний курсов ±2,25% от центральных курсов с перспективой последующего сокращения курсовых колебаний до ±1% и окончательной фиксацией паритетов валют в качестве необходимой предпосылки перехода к единой валюте, единому центробанку (по типу ФРС) и единой валютной политике. Другими предпосылками перехода к единой денежной единице является сближение уровней производительности труда, заработной платы, цен, прибыли, нормы процента и ставок налогообложения, развитость межстрановых рынков капитала и труда.

Однако в сентябре 1992 г. Италия и Великобритания не смогли поддерживать курсы своих валют и вышли из ЕВС, девальвировав валюты. Затем девальвации подверглись валюты Ирландии, Испании, Португалии, Франции, Дании и Бельгии, так как политика высоких процентных ставок для поддержания курсов вступила в противоречие с поли- 90 тикой стимулирования роста. В результате диапазон колебаний валют был установлен на уровне ±15% от центральных курсов.

В декабре 1989 г. Совет Европы принял решение созвать в конце 1990 г. межправительственную конференцию для обсуждения договора об экономическом и валютном союзе. Результатом работы конференции, состоявшейся в 1991 г., была выработка Договора о Европейском союзе, заключенного в Маастрихте в декабре 1991 г. и подписанного в феврале 1992 г.

Маастрихтский договор предусматривает создание валютного союза в три этапа. Первый этап начался 1 июля 1990 г., второй - 1 января 1994 г. Основная задача второго этапа - конвергенция (сближение) национальных экономик, подготовка их к третьему этапу. Основным институциональным нововведением второго этапа было создание в 1994 г. Европейского валютного института - органа, призванного усилить сотрудничество между национальными центральными банками по подготовке третьего этапа.

В Маастрихтском договоре предусмотрено создание Европейского центрального банка (ЕЦБ), который должен проводить единую денежно-кредитную политику. Основная ее цель - поддержание стабильности цен. ЕЦБ будет независим от институтов ЕС и правительств стран- участниц с тем, чтобы никакие политические соображения не мешали решению его главной задачи. Национальные центральные банки в дальнейшем теряют свою автономию и будут действовать только как агенты ЕЦБ.

Дата начала третьего заключительного этапа была определена Советом Европы в Мадриде в декабре 1995 г. (Он начался автоматически 1 января 1999 г. для стран, выполнивших условия вступления в валютный союз). Также был принят “сценарий перехода” к новой валюте и решено, что она будет называться “евро”.

Кроме того, в Мадриде Совет Европы предложил разработать:

- юридические основы введения евро; подготовительная техническая работа должна была завершиться к концу 1996г.;

- новую систему отношений с валютами стран, которые не с самого начала будут участвовать в валютном союзе;

- пакт стабильности для гарантии того, что страны-участницы будут выполнять свои обязательства по поддержанию здоровых государственных финансов и после вступления в валютный союз.

Дания решила не участвовать в валютном союзе (референдум в июне 1992 г. продемонстрировал отрицательное отношение населения этой страны к вступлению в валютный союз), но оставила за собой право изменить это решение. Великобритания также решила воздержаться от участия в валютном союзе по политическим и экономическим соображениям.

Сценарий перехода к новой валюте предусматривает введение единой валюты в три фазы.

Фаза А началась 2 мая 1998 г. с принятием Советом Европы решения 0 первом составе участников валютного союза (с 1 января 1999 г.), удовлетворяющих необходимым условиям. Последние включают в себя независимость центрального банка каждой страны-участницы и достижение устойчивого сближения экономик, которое определяется на основе четырех критериев конвергенции: ценовой стабильности, устойчивости государственных финансов, предельных колебаний обменных курсов в рамках механизма обменных курсов и уровня долгосрочных процентных ставок. Решение было принято на основе уточненных экономических показателей за 1997 г.

Фаза В началась 1 января 1999 г. и явилась также началом третьего этапа создания экономического и валютного союза в соответствии с Маастрихтским договором. Для валют всех стран-участниц установлен фиксированный обменный курс по отношению к евро, которая будет равна 1 экю, так как решено, что внешняя стоимость евро должна совпадать с внешней стоимостью “корзины” экю, существование которой прекратилось с введением евро.

Во время переходного периода (начало 1999 - начало 2002 гг.) евро будет использоваться в банковских операциях наряду с национальными валютами. Банки получили возможность осуществлять сделки и предоставлять услуги клиентам в евро с начала 1999 г. Ведение операций в евро станет обязательным только с начала 2002 г.

С экономической точки зрения валютный союз существует уже с 1 января 1999 г., хотя евробанкноты и монеты будут запущены в обращение только в 2002 году.

Фаза С начнется 1 января 2002 г. с введением в обращение евробанкнот и евромонет, которые в течение первого полугодия 2002 г. будут являться законным средством платежа наряду с национальными банкнотами и монетами. Последние постепенно выйдут из обращения и после 1 июля 2002 г. потеряют статус законного средства платежа, но и далее 92 будут беспрепятственно обмениваться национальными центральными банками.

Прямые экономические выгоды от перехода к единой валюте возникают за счет экономии на операционных и информационных затратах, связанных с наличием многих валют, и, по официальным оценкам Европейской комиссии, составят 0,5% ВВП ЕС, в целом, и могут достигать 1,5% ВВП для небольших стран с открытой экономикой.

Косвенные выгоды введения единой валюты оцениваются значительно выше. Снижение неопределенности, связанной с обменными курсами, приведет к уменьшению величины рисковой премии в реальной процентной ставке, и проекты, неприемлемые в настоящее время по причине высокой стоимости капитала, окажутся привлекательными. Уменьшение рисковой премии на 0,5%, по оценкам Европейской комиссии, увеличит доход ЕС в долгосрочной перспективе на 5-10%.

Введение единой валюты будет стимулировать дальнейшую экономическую интеграцию европейских стран. Единая валюта усилит положительный экономический эффект общего рынка. Отсутствие колебаний обменных курсов окажет благотворное влияние на торговлю и прямые иностранные инвестиции. По официальным оценкам Европейской комиссии, экономический эффект от полностью интегрированного рынка ЕС может достигнуть 2% его ВВП.

В настоящее время курсы валют ряда государств (США, Япония, Канада, Австралия, некоторые развивающиеся страны) плавают независимо от других валют. Около 90 стран поддерживают фиксированные курсы относительно плавающего курса доллара, французского франка, корзин валют или СДР.

Переход к плавающим курсам неоднозначно сказывается на развитии международных расчетов. С одной стороны, плавающие курсы ведут к колебаниям экспортных и импортных цен, дестабилизации финансовой политики фирм. Колебания курсов вызывают изменения в конкурентоспособности продукции на внешних рынках, а это усиливает колебания платежных балансов стран.

Вместе с тем плавающие курсы способствуют эффективной адаптации экономик к условиям международной конкуренции, создают стимулы для снижения издержек и структурной перестройки хозяйства, движения капитала между странами.

В процессе функционирования Ямайской валютной системы накоплен опыт воздействия центральных банков на валютные рынки для уменьшения колебаний курсов. В этих целях осуществляется также координация экономической политики стран на макроуровне (выравнивание темпов роста денежной массы, значений реальных процентных ставок, обеспечение совместимости денежно-кредитной и бюджетной политики).

На базе плавающих курсов обеспечена широкая конвертируемость ведущих валют. Они обмениваются на другие валюты при осуществлении международных платежей.

Анализируя развитие валютного механизма в течение длительного времени, мы видели, что он эволюционировал от свободной и неограниченной обратимости золотых денег и конвертируемых в золото банкнот одних стран в такие же деньги других стран в эпоху золотого стандарта; к неконвертируемости валют к концу второй мировой войны и вновь к их конвертируемости в рамках кредитнобумажного денежного обращения. Переход к полной конвертируемости осуществляется постепенно, через определенные этапы. Различают конвертируемость по текущим операциям, связанным с движением капитала, а также обратимость валют для резидентов (отечественных владельцев валют) или внутреннюю, и обратимость для нерезидентов (иностранных владельцев денежных средств) или внешнюю. Полная конвертируемость достигается тогда, когда все юридические и физические лица (резиденты и нерезиденты) могут свободно, без каких-либо финансово-политических ограничений, использовать свои денежные средства на любые цели в стране или за границей.

В соответствии со ст. 8 Устава МВФ валюта уже считается конвертируемой, если страна без одобрения Фонда не устанавливает ограничений на платежи и переводы по текущим международным операциям. При этом в стране используется единый, возможно, плавающий, валютный курс. В контексте этой статьи считаются конвертируемыми валюты более 60 стран. Однако полностью обратимыми являются валюты стран, отменивших ограничения на движение капиталов резидентов и нерезидентов (США, Канады, Великобритании, ФРГ, Швейцарии, Голландии, Новой Зеландии, Японии, Гонконга, Сингапура, Малайзии, Саудовской Аравии и некоторых других).

Развивающиеся страны стремятся противостоять бегству национального капитала в твердые валюты и попыткам иностранцев выгодно покупать недвижимость, акции и облигации национальных 94 компаний. Поэтому их валюты являются замкнутыми, и они широко практикуют валютные ограничения: стремятся сосредоточить валютные доходы экспортеров в руках государства, используют множественность валютных курсов, т.е. различные соотношения валют по разным видам операций, товарам и странам. Так, для стимулирования импорта товаров первой необходимости, снижения выплат по внешнему долгу используется завышенный (официальный) курс, установленный центробанком. Наряду с ним существуют курсы, устанавливаемые с учетом спроса и предложения валют, или специальные курсы для стимулирования экспорта и экономии валюты на сделках по невидимым статьям платежного баланса.

Интеграция экономики России в мировое хозяйство предполагает конвертируемость российского рубля. В экономике СССР отсутствовали предпосылки для обратимости рубля. Валютный режим характеризовался государственной валютной монополией, изоляцией сферы внешних расчетов от внутреннего платежного оборота, централизованным распределением валютных ресурсов на основе сводного валютного плана, изъятием валютной выручки предприятий и их малой заинтересованностью в результатах реализации продукции на внешнем рынке.

В ходе либерализации внешнеэкономической деятельности обеспечивается постепенный переход к конвертируемости рубля сначала по текущим, а затем и по капитальным операциям.

Важным аспектом поддержания валютного курса рубля явилось упорядочение расчетно-платежных отношений России с бывшими союзными республиками, и, в частности, отделение рублевого оборота в этих странах от оборота российского рубля. Невыгодность для России единой денежной системы была вызвана мягкой кредитной политикой центробанков этих стран, импортом инфляции в Россию и давлением на валютный рынок, а также заниженными экспортными рублевыми ценами на энергоносители при активном торговом балансе России с бывшими республиками СССР. Активная политика России в области валютного регулирования закрепила эмиссионные функции за Центробанком Российской Федерацией, а ЦБ стран СНГ получали рубли от ЦБ России в пределах установленных лимитов кредитования. В результате их безналичная кредитная экспансия стала контролируемой. Расчеты в рублевой зоне стали осуществляться на клиринговой основе с использованием специальных клиринговых счетов стран в ЦБ России. Указанные меры привели к вводу в этих странах переходных валют и национальных денег, а российский рубль при активном торговом балансе России стал выполнять функции резервной валюты.