Перечень всех учебных материалов

Государство и право

Демография

История

Международные отношения

Педагогика

Политические науки

Психология

Религиоведение

Социология

§ 2.2.3. Технологии бюджетного контроля

§ 2.2.3.1. Задачи бюджетного контроля.

Контроль, будучи, одной из форм управленческого цикла, представляет собой систему наблюдения, сопоставления, проверки и анализа функционирования управляемого объекта с целью оценки обоснованности и эффективности принимаемых и принятых управленческих решений, выявления степени их реализации, наличия отклонений фактических результатов от заданных параметров и нормативных предписаний, принятия решений по их ликвидации.

Бюджетный контроль - составная часть финансово-экономического контроля, и рассматривается как совокупность мероприятий, проводимых государственными органами, или какими-либо другими, по проверке законности, целесообразности и эффективности действий в образовании, распределении и использовании денежных фондов, выявлении резервов увеличения поступлений доходов в бюджет, улучшении бюджетной дисциплины. Итак, задачами бюджетного контроля являются:

• обеспечение правильности составления и исполнения бюджета;

• соблюдение налогового и бюджетного законодательства;

• контроль за правильностью ведения бухгалтерского учета и отчетности;

• проверка эффективности и целевого использования бюджетных средств и средств внебюджетных фондов;

• улучшение бюджетной и налоговой дисциплины;

• выявление резервов роста доходной базы бюджетов разных уровней;

• контроль за реализацией системы межбюджетных отношений;

• проверка обращения средств бюджета и внебюджетных фондов в банках и других кредитных учреждениях;

• контроль за формированием и распределением целевых бюджетных фондов финансовой поддержки регионов;

• пресечение незаконных по предоставлению налоговых льгот, государственных дотаций, субвенций, трансфертов и другой помощи отдельным категориям плательщиков или регионам;

• выявление расточительства и финансовых злоупотреблений, принятие адекватных мер наказания к виновным лицам;

• проведение профилактической, информационно-разъяснительной работы с целью повышения бюджетно-финансовой дисциплины.

Система бюджетного контроля в целом состоит из следующих элементов:

• субъект контроля;

• объект контроля;

• предмет контроля;

• принципы контроля;

• методика контроля;

• техника и технология контроля;

• процесс контроля;

• сбор и обработка исходных данных для проведения контроля;

• результат контроля;

• принятие решения по результатам контроля.

Перечисленные элементы системы контроля составляют в совокупности механизм бюджетного контроля. Наиболее существенными элементами контроля, от которых зависит эффективность проводимых контрольно ревизионных мероприятий, являются субъекты контроля, объект, процесс и методика контроля. Конечно же, все это должно опираться и регламентироваться нормативными юридическими документами, которые в совокупности образуют Финансовое (бюджетное, налоговое) право.

§ 2.2.3.2. Методы осуществления бюджетного контроля.

В зависимости от того, кто осуществляет бюджетный контроль, различают: государственный бюджетный контроль, ведомственный контроль, общественный контроль, внутрихозяйственный контроль, правовой контроль, гражданский контроль.

Внутрихозяйственный контроль осуществляется финансово - экономическими службами предприятий, организаций и учреждений. Объектом контроля выступает финансовая деятельность субъектов хозяйствования, включая уплату налогов в бюджет и налоговое планирование. Основными методами бюджетного контроля являются:

1. Документальная проверка. Проводится непосредственно на предприятии, в организации и учреждении в присутствии должностных лиц. Источниками информации служат первичные документы, регистры бухгалтерского учета, бухгалтерская, статистическая и оперативнотехническая отчетность, схемы расходов и расчеты к ним и другая документация. Изъятие документов для проверки вне предприятия запрещена законом. В то же время контрольным органам предоставлено право изымать у юридических лиц документы, свидетельствующие о сокрытии (занижении) прибыли (дохода) или сокрытии иных объектов налогообложения, если имеются достаточные основания полагать, что они могут быть уничтожены, заменены и т.д.

2. Камеральная проверка. Проводится по месту нахождения контрольного органа на основе перечисленных выше документов. Основными задачами такой проверки являются:

• получение, проверка и обеспечение сохранности отчетов, смет расходов бюджетных учреждений, а также расчетов по налогам налогоплательщиков;

• прием налогоплательщиков и распределителей бюджетных средств по вопросам, связанным с правильностью исчисления и уплаты в бюджет и во внебюджетные фонды налогов и других обязательных платежей, составление индивидуальных и общих смет расходов бюджетных учреждений;

• осуществление контроля за правильностью начисления финансовых санкций к нарушителям бюджетно-налоговой дисциплины.

3. Обследование. Заключается в личном ознакомлении контролирующего лица на месте с отдельными сторонами финансово-хозяйственной деятельности предприятий, учреждений и организаций. При этом не обязательно проверять первичные бухгалтерские документы, могут проводиться контрольные замеры работ, расходов топлива, электроэнергии, проверка скрытых объектов финансирования и налогообложения путем опроса, анкетирования, инспекции на месте, наблюдения.

4. Анализ исполнения доходной и расходной частей бюджета всех уровней. Его роль в управлении государственными финансами и финансами субъектов хозяйствования, а также в регулировании социально-экономических процессов в обществе значительно возрастает. Научно обоснованный комплексный анализ служит основой для выработки долгосрочной бюджетной политики в Российской Федерации, позволяет использовать бюджет как активный инструмент государственного регулирования производственных процессов.

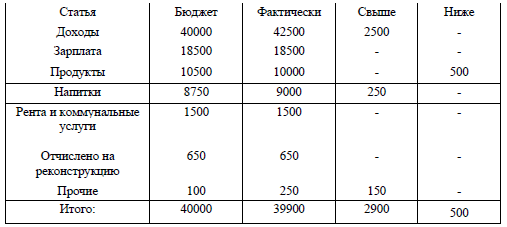

Давайте посмотрим, как владелец ночного клуба или ресторана может использовать бюджет для оценки эффективности деятельности предприятия с целью проведения корректирующих мер. Планируемые расходы сравниваются с фактическими расходами, и предпринимаются корректирующие действия, если отклонение незначительно. Например, владелец ночного клуба и ресторана оперирует месячным бюджетом. Владелец запланировал доход в марте в размере 40000 долларов, фактический доход составил 42500, положительное сальдо, однако, не настолько велико, чтобы владелец изменил сумму запланированного дохода на апрель. Расходы составили на 100 долларов меньше, чем запланировано, и это владелец считает незначительным. Производственные показатели на фоне бюджетных выглядят хорошо. Никакие коррективные действия не будут предприняты на основе показаний марта. Итог бюджета: доходы превышают бюджет на 2500 долларов, расходы ниже бюджетных на 100 долларов.

Однако владелец ночного клуба и ресторана две статьи расхода, продукты и напитки, помещает в общий план бюджета, а их необходимо поместить в гибкий бюджет, так как обе статьи меняются в прямой зависимости от продаж.

Таблица 9. Бюджет доходов и расходов ночного клуба и ресторана на март.

Более современным способом использования бюджета с целью контроля является коэффициент валового дохода, выражаемый разностью между доходом от реализации и себестоимостью проданных товаров, поделенный на доход от реализации:

Квд=(Д-С)/Д

Целью использования коэффициента валового дохода является определение общей суммы денег, необходимых для покрытия текущих расходов и получения прибыли. Если показатели значительно отклоняются от намеченной нормы, то должны быть предприняты коррективные действия.

Допустим, владелец ночного клуба решил, что должен получить коэффициент валового дохода в размере 10 %. На март цифровые показатели выглядят следующим образом:

Коэффициент валового дохода=(42500-39900)/42500=0,06

На основании финансового коэффициента валовой прибыли можно сделать вывод о том, что состояние бизнеса хуже планируемого. Можно сказать, что планы владельца нереальны: коэффициент валового дохода в бизнесе ночного клуба - это прекрасно. Если владелец находит этот коэффициент недостаточным, он должен найти способы увеличить доходы, снизить расходы или сделать и то, и другое. Владелец может оповестить служащих о специальном поощрении или повышении по службе за предложения по получению дополнительных доходов. Эта мера может принести дополнительные доходы, которые превышают дополнительные расходы, вызванные повышением по службе.

Итак, мы рассмотрели процесс бюджетирования как управленческую технологию. Бюджетирование и управленческий учёт необходим нашим российским предприятиям для успешного функционирования в условиях сегодняшнего развивающего рынка России. Необходимо "ломать" стереотипы и сопротивление сотрудников и руководства предприятия. Руководителям предприятий СКСиТ необходимо внедрять бюджетирование и управленческий учёт. Ведь благодаря этому процессу можно качественно управлять всеми ресурсами и эффективно их использовать для получения максимальной прибыли.

Однако при внедрении бюджетирования нужно подходить сугубо индивидуально к каждому предприятию и не следовать строго предложениям теоретических работ.

Литература к главе 2.2

1. Бахрушина М.А. Бухгалтерский управленческий учёт: Учебник для вузов. - М.: ЗАО "Финстатинформ", 2000. - 553 с.

2. Бобылева А.З. Финансовый менеджмент. - М., 1995. - 151 с.

3. Бухалков М.И. "Внутрифирменное планирование: Учебник" . - М.: ИНФРА-М, 2000. - 400 с.

4. Бюджетная система Российской Федерации: Учебник для студентов вузов, обучающихся по экон. спец. [ Баранова Л. Г., к. э. н., Беляева Т. П., Белякова Т. В. и др.]; Под ред. М. В. Романовского и О. В. Врублевской; С.- Петерб. гос. ун-т экономики и финансов. - 2. изд., испр. и доп. М. : Юрайт , 2001 - 615 с.

5. Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99 (утв. приказом Минфина РФ от 6 мая 1999 г. N 32н) (с изменениями от 30 декабря 1999 г., 30 марта 2001 г.)

6. Рудич Л. И. Менеджмент социально-культурной сферы. Основы технологии. Уч.пособие для студентов институтов искусств и культуры. - Кемерово: Кузбассвузиздат, 1996. - 268 с.

7. Хруцкий В. Е., Сизова Т. В., Гамаюнов В. В. Внутрифирменное бюджетирование: Настол. кн. по постановке финансового планирования М.: Финансы и статистика, 2002 - 398 с.